2025年,中国LNG产业延续稳健发展态势,上游基础设施建设提速。

截至当前,全国新增LNG工厂达24座,总设计产能1622万方/天,国产液厂整体设计产能已攀升至23471万方/天。

产能扩张步伐显著,标志着国内天然气资源供应体系进一步完善,但也为市场运行带来新的挑战。

从区域布局看,北方仍是LNG上游建设主阵地。新增的24座工厂中,西北、华北、东北地区合计占15座,贡献新增产能的70%,依托丰富的气源基础,上游资源聚集效应持续强化。

在气源结构方面,非常规气制LNG项目实现突破性增长,2025年新增非常规气源项目总产能达512万方/天,占新增总量的30%,反映出资源多元化利用趋势加快,产业对非常规气开发的依赖度逐步提升。

随着一批新建项目集中投产,国内LNG供应能力显著增强。

然而,市场需求并未同步回暖,尤其进入传统淡季8月后,资源供大于求压力凸显。在此背景下,进口主力供应商加大液态出货力度,通过降价抢占市场份额,导致海陆资源竞争进入白热化阶段。

目前,进口LNG价格已跌至4080元/吨,国产LNG同步下探至4060元/吨,价格倒挂现象普遍。华北多个接收站报价跌破4000元/吨,市场整体呈现“踩踏式”出货行情。

尽管后期长协成本或对价格形成一定支撑,且LNG在双气源用户中的替代消费有望随低价刺激而回升,为市场提供边际利好,但当前市场看跌情绪浓厚,海陆价差持续收窄,进口资源对国产冲击加剧。

在此背景下,北方国产气源面临大面积跌破4000元/吨的严峻压力,企业经营承压态势短期内难以缓解。

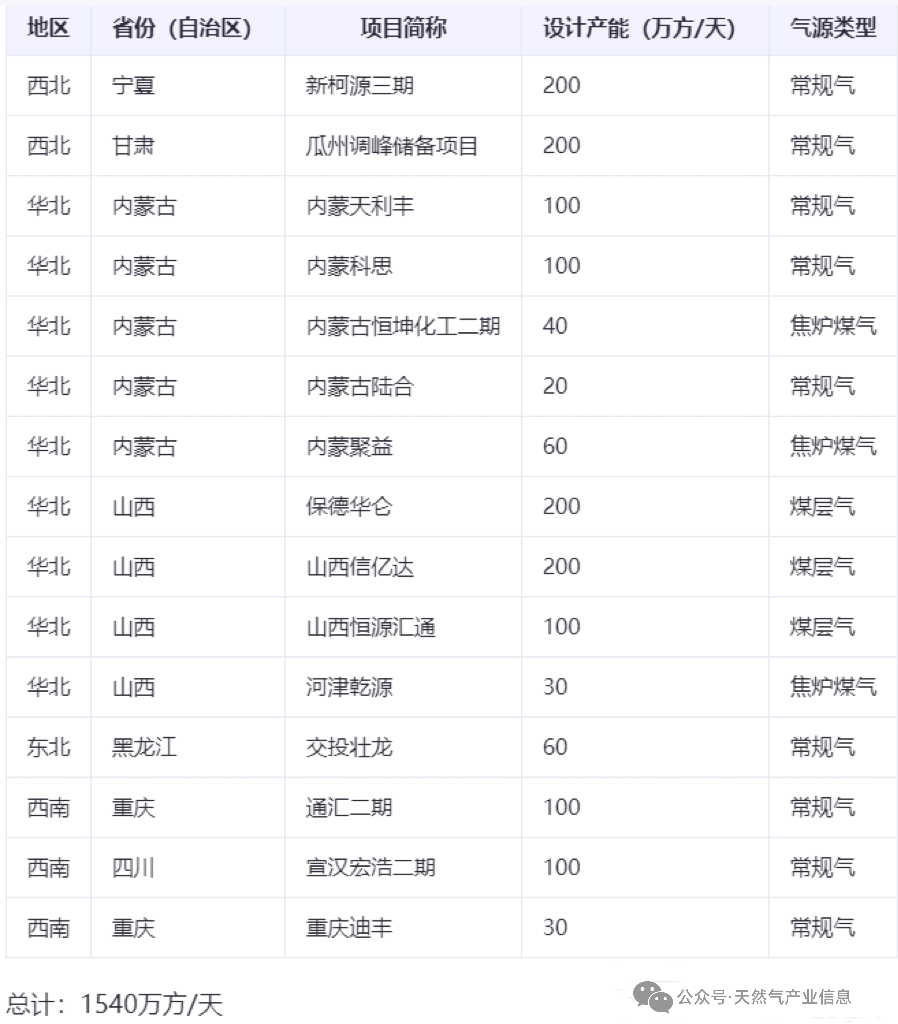

展望下半年,LNG产能扩张势头不减。

据不完全统计,全国仍有15座液厂具备投产预期,总设计产能达1540万方/天,其中华北地区仍为集中区域。

若项目如期推进,2025年底国产液厂总产能将突破25000万方/天,全国供应格局将进一步向国产倾斜。

然而,考虑到多数国产液厂长期处于成本倒挂状态,实际投产节奏或因经济性不足而推迟,产能释放存在不确定性。

综合来看,在新增产能持续释放的背景下,市场供应潜力不断抬升,但需求侧支撑乏力——工业与城燃用气需求疲软,仅交通领域存在增长预期。供需错配格局短期内难有根本改观。

随着更多液厂陆续入市,资源竞争将更加激烈,LNG市场正步入供应增量与价格底线的深度博弈阶段,行业或将迎来新一轮洗牌。