LNG供给放量在即 ,城燃盈利改善可期。

需求端

全球天然气需求加速回归,亚洲引领增长 。2024年前三季度,全球天然气需求同比增长2.8%(同比提升约650亿m³),主要由包括中国和印度在内的亚洲市场贡献。但下半年受中国、南美水电恢复,气价走高等因素影响,需求增速逐季度放缓。根据IEA预测,2024年全球天然气需求预计增长2.5%(同比提升约1000亿m³),2025年需求增量或将略低于该水平 。

供给端

多地年内供应受限,全球LNG供应较为疲弱。美国LNG出口终端项目延期释放,叠加非洲部分国家受原料气供应问题拖累,2024年前三季度全球LNG供应增长较为疲软,同比仅增长2%。2024年挪威对欧洲管道气、俄罗斯对中国管道气供给增加,补充全球范围内天然气贸易缺口。2025年后LNG供给侧放量,支撑全球天然气供给增长。

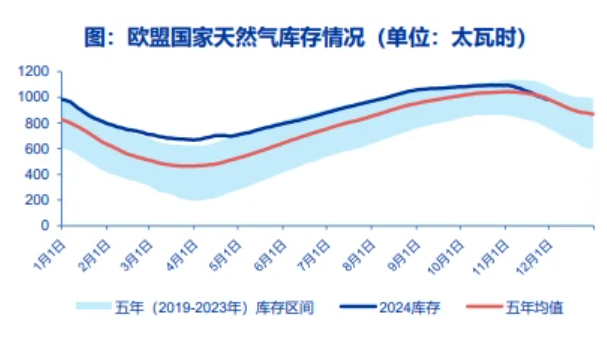

2024年全球天然气价格呈现前低后高趋势,下半年价格已高于去年同期 。受年内LNG供给端未明显改善影响,全球天然气供需格局仍然偏紧张运行。市场仍然对计划外的供应或需求变动高度敏感,同年内气价前低后高,振幅仍然显著。受2023/24供暖季温度较高,供暖需求较弱,供暖季结束后欧洲天然气库存居历年最高水平。补库压力较小且供给端总体稳定 带动24Q1欧亚气价显著回落,其中东北亚LNG现货均价下探至$9.34/mmBtu,荷兰TTF期货均价下探至$8.92/mmBtu。2Q24起受夏季极端天气频发增加各地燃气发电需求,叠加包括俄乌,中东等地地缘政治摩擦加剧市场对天然气供给担忧情绪影 响,2024年气价呈逐季度提升趋势,24Q3欧亚平均气价水平已高于去年同期,并在供暖季开始后显著高于历史平均水平。长期来看,我们判断全球天然气价格仍会再度回归正常区间。地缘政治紧张风险持续,但更为灵活的LNG供给持续提升,全球天然气供需韧性持续增强。2025年起天然气供给进入快速增长期,长期供需宽松格局支撑气价再度走低。

近年LNG出口能力增长缓慢,存量终端效率提升有限。俄乌冲突后俄罗斯管道气对欧供给断崖式下滑,LNG出口能力增长有限,全球天然气供需短期失衡。受前期疫情因素影响资本开支减少,众多液化项目一度延期。俄乌冲突后LNG出口终端项目推进节奏加速,但建设周期较长导致2025年前落地项目不足。2023-2024年,仅有印尼Tangguh LNG T3,Arctic LNG 2等少数项目投运,全球LNG出口终端产能仅提升约200亿m³左右。2023年全球LNG出口终端利用率高达88.7%,存量产能提升空间极为有限。出口国天然气生产能力强劲,LNG出口终端投产后,原料气不会构成障碍。部分天然气生产大国国内天然气供需趋于宽松,气源充足可为LNG出口终端提供充足原料气。受供需宽松及LNG项目延期等因素影响,美国2024年气价年内屡创新低,多个天然气开采商对天然气实施减产。目前美国活跃天然气钻机数量处于低位,产量有较强提升空间。一旦LNG原料气需求提升,天然气增产可及时启动,保障LNG出口量增长。俄罗斯对欧供给下滑后天然气供给过剩,LNG出口终端投产后同样有充足气源供应。

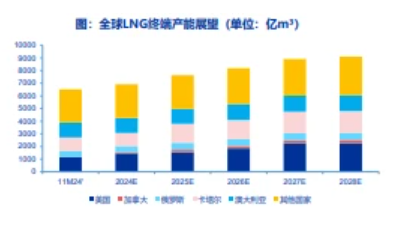

全球在建LNG项目出口产能达3107亿m³/年,将于未来三年集中释放。

全球天然气出口终端产能释放高峰期集中于2025年后,根据在建项目建设节奏,预计2024年底、2025、2026、2027年全球 LNG产能预计将分别扩张401、716、552、724亿m³/年。

2024年末,美国Corpus Christi(136亿m³/年)、Plaquemines Parish (136亿m³/年),加拿大LNG Canada(95亿m³/ 年)、非洲Tortue FLNG项目( 34亿m³/年)有望投产,可在2025年全球LNG供给端提供增量。

美国与卡塔尔在建LNG产能分别为1108亿m³/年及885亿m³/年,占全球在建产能的64%。全球计划LNG项目产能增量4299亿m³/年,约69%已明确时间表。

除在建产能外,全球明确时间表的拟建LNG出口终端产能合计为2974亿m³,如这些项目通过最终投资决策(FID),则有望在 2026年以后提供额外的供给增量。

全球LNG出口终端即将迎来快速释放期2025年可供给能力将迎来快速增加。截至2024年11月底,全球LNG产能为6518亿m³/年。 保守估计下,仅考虑已通过最终投资决策的在建LNG出口终端产能,2027年预计全球LNG终端产能也将达到8911亿m³/年,较目前 产能有望增加37%。 新增产能主要由北美和中东地区贡献。

美国在建和拟建LNG产能位列全球第一,保守预计美国至2027年可实现2256亿m³的年产能,较目前可增加90%。此外美国还有较多项目未进行最终投资决策,如其他规划产能在特朗普上台后进展顺利,美国LNG出口能力可进一步提升。

加拿大目前未形成LNG出口产能,至2027年也有望将年产能提升至219亿m³。

以卡塔尔为代表的中东国家也加紧布局LNG工厂,随着北部气田扩产三部曲的逐步落地,至2027年卡塔尔LNG出口产能也有望增加 64%。

供给侧

LNG出口能力扩展在即,俄欧管道气或存增量。特朗普上台对全球天然气供需平衡存双重利好:

1.美国天然气生产及出口增速有望加速;

2.俄乌冲突或将缓解,俄对欧管道气 存超预期增加可能性。

2025年卡塔尔北部气田扩产第一阶段有望完成,在2027、2030年产能将进一步扩张,LNG供给能力阶梯式增长。包括加拿大、俄罗斯以及其他国家LNG产能也将持续放量,进一步增强全球LNG供给韧性。 保守估计下,2027年预计全球LNG终端产能较目前有望增加37%。

需求侧

亚洲需求扩张迅速,但部分主消费地天然气需求受到冲击。2024年前三季度,全球天然气需求增量由包括中国和印度在内的亚洲市场贡献,长期来看有望继续贡献主要需求增量。核能重启及新能源发展迅猛冲击LNG发电需求,欧洲和日本等天然气主消费地需求增速放缓甚至负增长,利好全球天然气供需再平衡进度加速。供需走宽,利好当前偏高国际气价回落至正常区间。