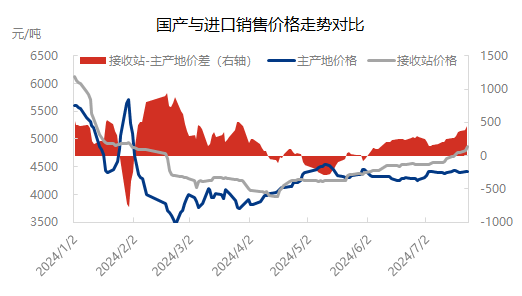

导语:2024年一季度海气资源长期保持高价,进入四月份后由于进口成本降低,海气资源出现短暂价格优势,六月以来海气资源价格再次走高,国产与进口货源价差逐渐拉大,振幅扩大到441元/吨。该现象成因主要是成本支撑接收站价格快速走高,考虑到接收站货源占比走低,预计海气资源对于国内市场价格的影响作用将会进一步降低。

海气资源成本较国产承压 推涨心态更强

数据来源:隆众资讯

市场价格已由供需关系转为成本驱动,成本支撑下价格呈现上行趋势。二季度国内液化天然气成交均价为4234元/吨,较去年同期上调0.5%。天然气市场呈现出一些明显的趋势和影响因素,引导接收站与国产货源价差再次扩大。

1.进口成本持续走高,海气销售承压。东北亚现货价格上涨至12.53美元/百万英热,约合4712元/吨,环比涨幅11.58%。美国飓风和挪威天然气工厂停电等因素导致短期供应减少,加上气温升高带动制冷发电需求增加,国际价格受到影响上涨。

2.国产成本同样高位,但是较进口成本相对偏缓。内蒙地区的气源平均成本约为2509元/吨,同比增长10.29%。成本增长明显,导致采样工厂利润最低点约为-266.49元/吨,工厂亏损严重,价格仍然持续上涨。

综合来看,2024年二季度国内天然气市场的价格上涨趋势主要由成本推动,而不再主要受供需关系影响。国际市场因素如天气影响和需求增长也在一定程度上推动了价格上涨。

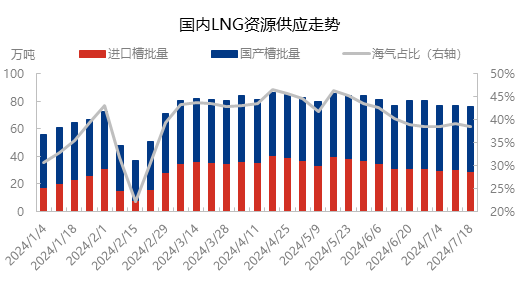

海气资源占比持续回落 高价资源影响力减弱

数据来源:隆众资讯

弱需求态势下,下游比价采购,高价海气销售承压。液化天然气市场趋强运行,成本端有较强支撑,然据市场反馈,随着市场价格一路走高,终端市场恐高情绪有所增加。加之近期各地降雨天气影响强劲,市场流通轻微受限,厂库库存上涨增速,在强预期、弱现实的格局下,下游终端拿货意愿有所萎缩,终端市场货源比价充足,成交环节多以固定户销售为主,实际需求有限。

供需双增 八月行情或将复刻去年

预计8月国产工厂开工率达到57%,国产资源较7月将增加3.12万吨。这一预测基于2023年8月开工率环比增幅,同时考虑到部分工厂将在8月结束检修,国产工厂产量仍有提量空间。由于当前产品利润并不理想,8月国产工厂开工率提高幅度仅在0.8%。

在价格持续走高态势下,LNG经济性持续收缩,城燃、工业采购意愿明显降低。但是另一方面,夏季储备库和燃气发电需求有望在8月得到释放,以上刚需将会成为未来行情走势的重要影响因素。

在价格方面,液化天然气价格存在持续上涨空间。市场供需将比7月均有所增长,同时考虑到当前上游积极推涨心态仍会延续,预计8月全国市场价格将会达到5300元/吨,涨幅400元/吨。