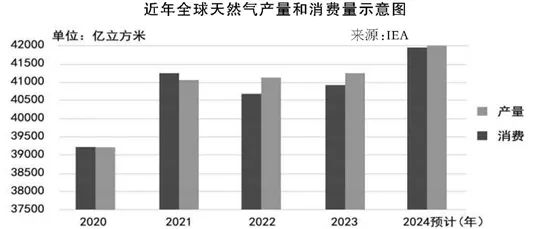

7月中旬,国际能源署(IEA)发布《天然气市场报告(2024年第三季度)》(简称《报告》)。《报告》指出,继2022年天然气供应冲击和2023年逐步恢复平衡之后,今年上半年,天然气市场实现了更明显的增长,全球天然气需求同比增长3%,高于2010—2020年间2%的平均增长率。

今年第二季度,全球液化天然气(LNG)产量表现不佳,而地缘政治紧张局势加剧了价格波动。今年第一季度,天然气价格跌至全球能源危机前的水平,但近几个月所有主要市场的价格均有所上涨,反映出供需基本面趋紧。预计今年下半年天然气需求增长将放缓。预计今年全年全球天然气需求将同比增长2.5%,主要受快速增长的亚洲市场推动。

上半年需求增长强劲 主要受亚洲市场推动

IEA指出,继2022年收缩和2023年逐步恢复平衡之后,今年上半年,全球天然气市场在价格较低和供应基本面改善的背景下,恢复了更明显的增长。约70%的需求增长集中在第一季度。第二季度,LNG供应增长放缓给主要进口市场的天然气价格带来上行压力,进而拖累了天然气需求增长。

数据显示,今年上半年,全球天然气需求增长了3%(500亿立方米)。仅亚洲就占了天然气需求增量的60%左右,主要由中国和印度推动。需求增长主要得益于工业天然气使用量的增加,占今年上半年需求增长的近65%。中国、欧洲、印度和美国合计工业天然气消费量(约占全球的一半)同比增长了6%(近200亿立方米)。天然气发电需求同比增长较为温和,为2%,因为北美、亚洲市场的强劲增长被欧洲燃气发电量下降部分抵消。由于第一季度气温较往年高,影响了欧洲和北美的取暖需求,住宅和商业领域的天然气需求同比仅增长了1%。

今年上半年,亚洲天然气需求同比增长8%(超过300亿立方米)。中国继续推动该地区天然气需求增长,在所有消费终端领域天然气使用量增加的情况下,中国天然气消费量同比增长11%(170亿立方米)。天然气价格下跌继续刺激印度天然气需求,今年前5个月,印度工业天然气使用量同比增长超过20%。今年前4个月,日本和韩国的天然气总需求同比增长3%。

IEA预计,今年全球天然气需求将同比增长2.5%(略高于1000亿立方米)。今年全球LNG供应量增长有限,仅同比增长3%(150亿立方米)。因此,进口市场的增长将受到限制。预计今年工业领域和能源行业自用领域将占天然气需求增量的55%以上。这在一定程度上得益于快速增长的亚洲市场经济持续向好,以及欧洲工业天然气需求复苏。假设今年第四季度天气状况正常,今年住宅和商业部门的天然气需求将增长2.4%。预计气电需求将仅小幅增长,因为快速增长的亚洲市场以及非洲、中东、北美地区天然气资源丰富的国家天然气消耗量的增加,将部分抵消欧洲需求的下降。

LNG供应增长依然乏力 二季度供应下降

今年上半年的LNG市场动态表明,在2025—2029年间新一波液化产能上线之前,全球天然气市场平衡存在不确定性。IEA指出,今年第一季度,全球LNG供应增长了约4.5%,但是第二季度供应同比小幅下降——这是自新冠疫情以来的首次季度下降,导致今年上半年的供应增长率仅为2.3%。然而,需求侧趋势比供应侧趋势更为稳定,因为欧洲对LNG的需求在今年第二季度继续下降,亚洲对LNG的需求保持增长。

今年上半年,亚太地区是LNG出口同比增长的最大贡献者,增长几乎遍布该地区所有出口市场。文莱和马来西亚——2个面临一定程度的原料气供应不确定性的市场,在此期间均实现了出口同比增长。印尼LNG出口在第一季度因Tangguh LNG项目(该国最大的LNG项目)的计划内和计划外工程而同比下降11%,但在第二季度恢复增长,导致今年上半年增长了8%。总体而言,亚太地区LNG出口在上半年增长了2.6%(24亿立方米)。

从单个市场规模来看,美国和俄罗斯在今年上半年实现了较大的增量,合计占全球LNG供应净增量的近70%。美国LNG供应在第一季度大幅增长,主要是由于自由港LNG工厂重启运营,但在第二季度同比下降了近3%,因为除了计划中的工程,运营问题继续困扰着自由港LNG工厂。美国LNG出口在5月下降了16%,然后在6月恢复增长。尽管出现上述问题,但今年上半年美国LNG供应量同比增长了4%(24亿立方米)。

今年上半年,俄罗斯LNG出口同比增长9%(20亿立方米)。尽管小型项目也为出口增长作出了贡献,但是该国最大的LNG项目亚马尔LNG项目仍是主要的增长动力。今年上半年,中东LNG供应量增长了1.8%(12亿立方米),主要得益于该地区LNG生产国阿联酋的出口增长。

随着新的天然气液化能力上线,IEA预计今年下半年LNG供应的同比增长将加速。随着现有工厂的扩建和新工厂的投入运营,美国将在今年提供大部分新的出口能力。这包括自由港LNG工厂的扩建、普拉克明LNG一期项目在夏季的增产以及预计在今年年底启动的科珀斯克里斯蒂LNG三期项目。西非沿海的Tortue FLNG工厂将于今年第四季度投入使用。

二季度市场平衡收紧 天然气价格上涨

《报告》指出,今年第二季度,所有主要市场的天然气价格均较上一季度上涨。供需基本面趋紧以及地缘政治不确定性给现货价格带来上行压力。LNG供应减少,加上亚洲需求强劲增长,导致全球天然气市场平衡趋紧,而俄罗斯向欧洲的管道天然气供应再次出现不确定性。

在欧洲,今年第二季度,TTF天然气现货平均价格环比上涨15%,至10美元/MMBtu(百万英热单位),是2016—2020年第二季度平均价格的2倍多。LNG流入量下降(同比下降近20%)、挪威天然气供应意外中断以及俄罗斯管道天然气供应再次出现不确定性,都给价格带来了上行压力。5月20日,奥地利石油天然气集团(OMV)发布公告称,其从俄罗斯的管道天然气进口可能因法律因素而停止。TTF价格在公告发布后的几天内上涨近15%,至11美元/MMBtu以上,创下2023年12月底以来的最高水平。挪威天然气供应意外中断,加剧了6月初短期价格波动。今年第二季度,TTF价格的平均波动率为53%,仍比2011—2021年第二季度的平均波动率高出近50%。这种相对较高的波动率反映出全球天然气市场平衡偏紧,以及地缘政治紧张局势下的市场紧张情绪。

在亚洲,天然气价格也呈现出类似的走势。今年第二季度,普氏JKM现货LNG平均价格环比上涨20%,至11美元/MMBtu,是2016—2020年第二季度平均价格的2倍多。强劲的需求增长、酷热的天气和疲软的LNG供应增长给亚洲现货价格带来了上行压力。JKM对TTF的溢价从第一季度的0.6美元/MMBtu上涨1倍多,达到第二季度的1.3美元/MMBtu,导致更多LNG货物被运往亚洲。第二季度,亚洲LNG进口量同比增长13%,而欧洲进口量同比下降超过25%。

在美国,天然气价格从数十年来的低点回升。亨利中心(HH)天然气现货平均价格从3月的1.5美元/MMBtu上涨近70%,至6月的2.5美元/MMBtu。上游企业减产,加上燃气发电量大幅增长和出口增加,为天然气价格上行提供了支撑。第二季度,HH天然气现货平均价格为2.1美元/MMBtu,接近2023年的水平。

来源:中国石油新闻中心