https://www1.hkexnews.hk/listedco/listconews/sehk/2019/0621/ltn20190621340_c.pdf

原标题:中国燃气:俄气进入东北 中燃无疑是最大受益者

原文链接:http://stock.10jqka.com.cn/20190623/c612107801.shtml

来源: 智通财经

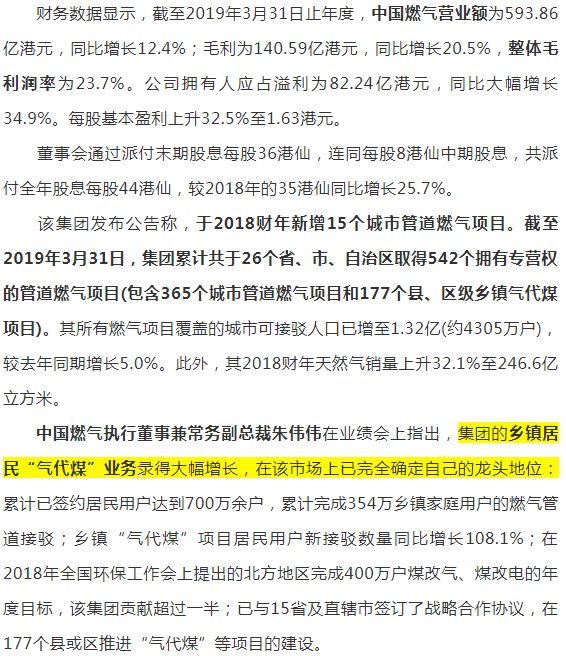

6月21日,中国燃气(00384)在香港举行2018财年年度业绩发布会。

期内,集团各项增值业务取得可观增长。增值服务业务收入达约39亿港元,同比增长32.5%;毛利润达约14亿港元,同比增长42%;经营性利润达约11亿港元,同比增长47.8%。中国燃气执行董事兼常务副总裁朱伟伟表示,“中国燃气现有燃气用户3500多万,计划每年新增500万户,再过三年很快就达到5000万。如果利用好如此庞大的一个用户市场,去开发我们的增值业务,那该业务将有非常光明的前景。”关于增值服务毛利润的增长,他指出,在现在一个比较大的基数上,集团仍维持接下来两个财年每年增长40+%的指引。

据介绍,中国燃气LPG批发业务销售量同比下降5.4%,主要是因为期内国际原油及LPG价格波动加剧,LPG采购成本及盈利都受到负面影响,集团适当控制了其进口量。而由于原油及LPG价格在2018年第四季度大幅下跌,对在油价下跌前采购的LPG带来销售亏损,是期内归属于公司拥有人之核心溢利下跌81.5%的主要原因。

以下为智通财经APP整理的中国燃气业绩会问答实录:

答:(总裁兼董事总经理刘明辉)国家管网的成立万众瞩目,据我们的了解,国家管网在今年内一定会挂牌。其成立是中国天然气改革的一个重要组成部分,‘管住中间放开两头’,若没有国家管网公司的存在,下游始终是被动的。有了国家管网公司,它不允许卖气,只允许输气,使得下游有更大的灵活性。而不是上游和中游一体化,来给下游提供气源。我们觉得这是好事。

问:2017财年集团面向居民用户的天然气销售量同比增长60.1%,但到2018财年同比增长幅度仅为29%,原因是什么?此外,集团所持现金有57.9%的增长,未来会不会有一些新的投资计划?

但是,中国燃气的燃气接驳业务收入仍然相当于燃气销售收入的近50%,比重较高,多年来仍未有下降趋势。接驳费相当于一次初装费,在以后的燃气供应市场只会越来越少。从6月21日披露的业绩看,中国燃气的燃气接驳收入占比仍达43%.32%,在接驳费政策随时颁发的情况下,需要留意中国燃气的接驳费情况。

乡镇“气代煤”扩张迅速,燃气销售及接驳费收入大增

Q:可以说一下今年毛差变动的原因吗?

A:(李云涛)影响毛差主要有两个方面,第一个是宏观经济。但宏观经济有压力并不代表毛差一定要下降,举例2014年2015年决定做供给侧改革期间,很多人担心供给侧改革造成压力会压低毛差,但实际上这么多年我们的毛差基本上都保持在现在的水平。

另外,就是有中石油涨价的传闻,今年中石油在3、4月份时候建议变相在夏天加价。

分享下我们在东三省的数据,2017年三省加起来才68亿方气,因为没气可供应。2017年全国气荒的时候,气价最贵的地方就是黑龙江,LNG一吨卖到12000块左右。这次俄气来了之后,对东三省的天然气供应将有一个巨大的缓解。

另外,天然气是几种化石能源作为燃料最好的。目前东三省冬季取暖主要还是使用煤,在未来的煤改气的大环境下,取暖期长的东三省对天然气的需求量是很大的。根据规划,到2025年东三省大概要到218亿方,2030年就要消耗365亿立方。我们也有一个规划,到2025年,东三省的215亿方大概有100亿左右将由中燃分销,占比约50%,到2030年,差不多有60%由中燃分销。预期到2025年,中燃在东三省天然气的年复合增长率将达到24.5%。

Q:对于俄气的价钱预估是多少?天然气改革的进展如何?

A:(刘明辉)当然最终俄罗斯天然气价格要根据发改委决定,目前黑龙江的价格是一块六毛四,未来听发改委的。

改革传了20次,我们的安装费相较于其他燃气公司是最低的,对我们影响是轻微的,多年来,中燃的安装费户均在2500块,多年未变。对于有公司高达3000块/户的可能是要降下来的。

Q:中美贸易摩擦会影响工商用户的用气量而影响公司业绩吗?

A:(黄勇)贸易摩擦对我们的影响不大,因为我们主要做的是居民的刚需市场。加上政府推行的“蓝天白云保卫战”,这足以弥补贸易摩擦的影响。

Q:今年的新接驳增速比去年同比下降了,这是什么原因呢?

A:(李云涛)前一财年,我们新接驳了沈阳市,沈阳有270万家庭通气,这张好应对了额外的30%的增长。