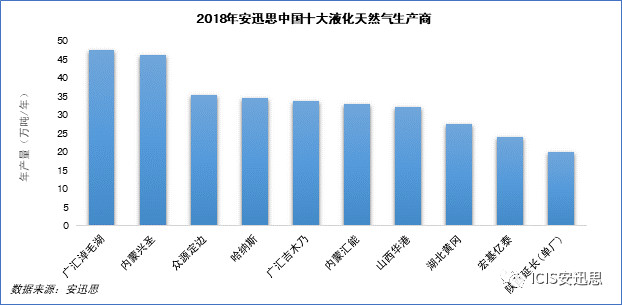

安迅思以中国国产液化天然气工厂实际产量的大小为标准,对2018年全年度的十大LNG工厂做出了排名。据安迅思统计,1-12月十大LNG工厂产量约为333.8万吨,从液厂分布来看,除湖北黄冈外,其余均在西北、华北地区。

安迅思观察,LNG工厂的年度产量与上游气源的稳定性及生产装置的检修时长有着密切的关系,这导致LNG工厂的实际年产量与其设计产能难以完全匹配。具体来看,广汇淖毛湖、内蒙兴圣及众源定边凭借其高开工率及稳定的装置而位列前三名,年产量分别是47.5万吨、46万吨及35.4万吨,综合看来,进入2018年榜单的LNG工厂实际产量基本超过100万方/日,进入门槛逐年变高。

2018年冬季,液化天然气工厂生存环境与往年相比略显艰难,尤其是中石油直供气液厂,一方面,在寒流来袭带动LNG需求量增大的时候,为保证管道气充足,分配到液厂的气源指标不断下降,据安迅思统计,2018年冬季陕蒙地区中石油直供气工厂开工率普遍在20%-50%,另一方面,原料气价格却始终居高不下,最高价曾涨至2.68元/方,限气和原料气涨价这两重因素导致液厂开工成本高昂,相应的,出厂价格也随之走高,然而与此同时,进口LNG价格因其价格较低且供应稳定而占据了更多的市场份额,国产LNG出货半径也因此局限在周边400公里以内,市场影响力不及往年,传统的套利空间也长时间处于关闭状态。

再看非常规气液厂,例如煤化工、合成氨制气等工厂,由于其生产成本可控,所以在销售定价方面也体现出更多的灵活性,同时由于其供应稳定不受限气牵制,因此赢得下游用户更多信赖。其次是煤层气液厂,煤层气液厂主要集中在山西南部,据安迅思了解,2018年冬季中石油供气的煤层气液厂也遭遇了限气,开工率在40%-70%,原料气成本在2.0-2.3元/方。

此外,陕蒙地区常规气液厂在协调气源指标方面略显被动,内蒙至今仍有四个较大规模的液厂已建成但尚未投产,设计产能共计670万方/日,其中三个为中石化气源,一个为中石油气源,据安迅思了解,未投产原因仍旧是气源指标问题占主导。

下游需求方面,安迅思从液厂人士处了解到,往年的稳定下游是工业用户占比较大,然而2018年受环保政策影响,工厂关停较多,且随着管网建设愈发完善,部分用户转而使用管道气,同时不乏一些离网较远的工厂选择搬厂到管网附近,因此工业用户减少较多,该人士介绍2018年从液厂采购LNG的主要下游是加气站,故此前与加气站合作较多的液厂在2018年出货较为顺利。

后市来看,2019年LNG供需关系有望持续宽松,常规气液厂或将逐渐向季节性调峰功能转变,即淡季开工率高时进行储液,旺季限气时释放库存,但完成此举需要较大储罐容量,目前大多液厂很难实现。安迅思分析,由于中国天然气基础设施建设越发完善,而国内气田产量增速有限,分配到液厂的气源指标较难争取,故未来以常规气为气源的国产LNG项目增速或将放缓。