文/文习之、王睿等

文习之,曾就职港华燃气,现于佛山燃气从事燃气发展与基础建设工作

王睿,曾就职中国市政西北院,现于广州燃气从事燃气规划设计管理工作

第一篇链接:博燃视点|五大跨区域燃气公司历史、现状与展望之——历史回顾篇

本文系江苏科信燃气设备有限公司研究基金项目——2019-001(总001)

策划人语:

自原建设部颁布《关于加快市政公用行业市场化进程的意见》(建城[2002]272号)之后,以及紧接着西气东输一线于2004年10月全线建成通气,国内燃气行业进入了快速发展的进程。政策和资本在各种目的和欲望的糅合之中相互作用,难以分清彼此,是政策成就了资本,还是资本滋生了政策,所有的一切都是为了满足社会经济发展的需求,以及“不断满足人民日益增长的美好生活需要”。对国内主要燃气公司进行系统地回顾和比较,有助于我们更深刻地了解和认识所处的行业,包括尚在学校并有意进入这个行业的年轻学子也可从此文管窥一二。

北京燃气是最大的单体燃气公司,但其具有不可复制的特殊性;上海燃气也是有些类似,本文均暂不列为研究对象。

本文分为三部分:历史回归、现状比较和未来展望。

第一部分由孙浩(广州燃气)主笔,第二部分由文习之(佛山燃气)和王睿(广州燃气)主笔,第三部分由冀顶飞(广州燃气)主笔。肖皖林(湖北能源集团)也对本文进行校对。

本无意比较优劣,仅代表以上从业人员8小时以外的整理和分析,以及意见。

出于对主笔的尊重,未对各部分文章做较大修改,尤其是初涉行业形势分析的作者,比如孙浩、王睿、冀顶飞。我们希望有更多的同行基于所在岗位、从业经历等以微观的视角来感受行业的发展和变化。同时,我们应该用一种学习的眼光对待文章,如果文章内容好,我们欣赏文章并感谢作者;如果文章内容一般,我们还可以学习笔者敢于尝试的勇气和努力。本文由彭知军策划、统稿。

本文不构成投资建议,并不得用于商业用途。

欢迎联系探讨,作者微信:lotusglomy、wangrui440209。

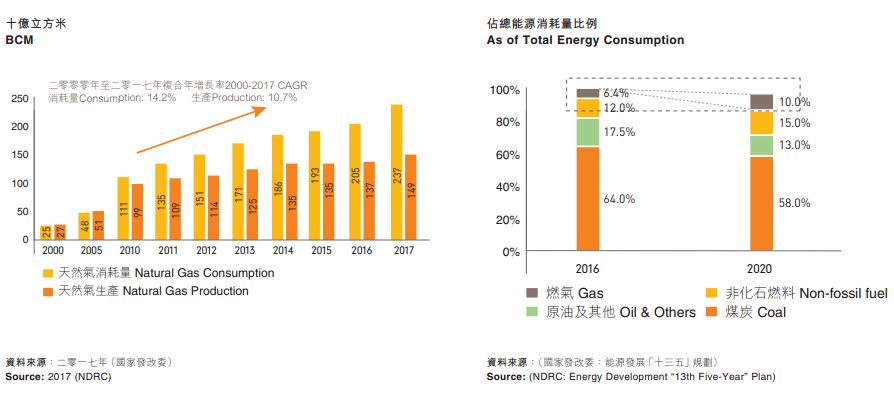

2017年,中国经济在深化供给侧改革及实施“一带一路”战略的进程中,继续保持稳中向好的发展局面,全年经济增长6.9%(2018年为6.6%)。其它宏观数据也均显示出我国市场供需渐趋活跃,企业的经营环境呈现稳步改善的良好形势,这都有利于我国能源市场的发展。随着一系列天然气推广政策的陆续颁布,地方政府积极推动“煤改气”工程建立和扩大禁煤区等举措,使得全国天然气消费量在2017年得到快速增长,全年实现2,373亿立方米,增速达15.3%。

图1中国天然气生产及消费情况

图2各国家(地区)天然气占一次能源消费比例

(数据来源:华润燃气2017年报)

在此,笔者将对五大燃气集团的经营情况进行罗列及对比,并作出相关对比分析,旨在为读者展示下游燃气行业的发展现状。

一、业务模块分析

1、业务覆盖范围

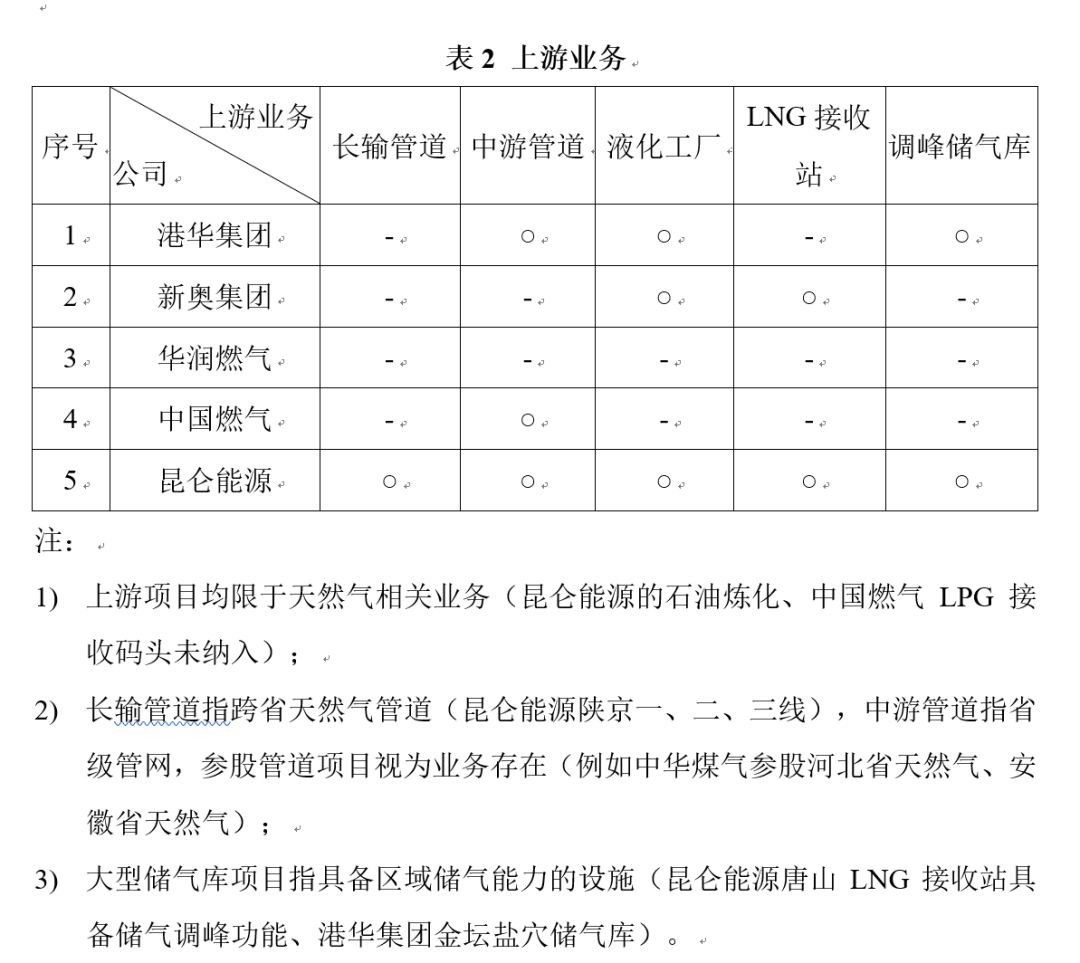

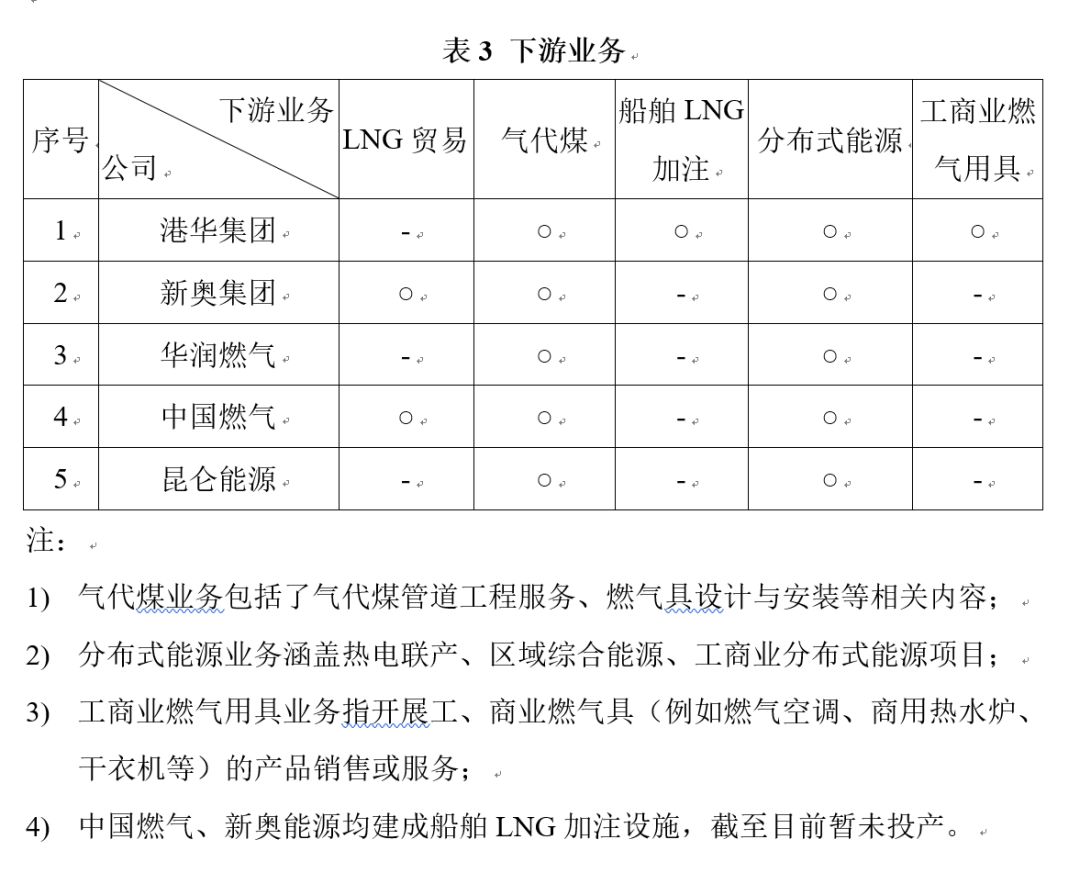

为呈现更好的对比分析结果,将与五大燃气集团经营相关的公司(母公司或业务关联公司)纳入研究对象,其中:1)将香港中华煤气(0003.HK)与港华燃气(1083.HK)作为研究整体,不考虑香港本地煤气业务,以下简称“港华集团”;2)将新奥能源(2688.HK)和新奥股份(600803.SH)作为研究整体,以下简称“新奥集团”;3)将中国燃气(0384.HK)所拥有中裕燃气(3633.HK)的控制权益视为财务投资,不纳入研究整体。将五大燃气集团业务板块按“城市燃气核心业务”、“上游业务”、“下游业务”、“延伸或投资业务”进行归类,通过以下表格予以反映。

特别说明:1)所有归类与统计均来源于截止至2018年6月30日的企业年报(除中国燃气半年报截至时间为9月30日外)或正规媒体公开材料;2)所有分析与演示均基于各集团层面的中国内地业务,未考虑其地方项目公司之关联方引入的有限范围内的拓展业务。

2、业务发展小结

五大燃气集团均以燃气供应业务为核心,根据各自的发展理念,依托不同领域的资源开展了广泛的业务延伸和市场化运营,逐渐形成差异化的产品特点和发展特征。在此,根据各种渠道的公开资料对五大燃气集团业务发展亮点进行不完全描述。

2.1 港华集团:深耕市场,稳中求创

久负盛名的香港中华煤气成立距今已154年,于内地创建的品牌“港华燃气”则迎来了第24个年头。期间,港华集团将世界级的企业技术和理念不断引入内地城市燃气行业。随着近年来经济发展形势的变化,港华集团逐步过渡到稳健发展的道路上,并减少了新项目拓展,集中力量挖掘存量市场,工商业用气比例达75%,为行业最高。近两年来,港华燃气在未新增城市燃气项目的前提下,用气量增长率高于国内天然气表观消费量增长率,体现出良好的运营素质。在构建燃气生态领域,港华集团涉足工程制造、计量设备、终端器具、软件、信息服务等,有序向内地推广。同时,港华集团不断涌现出业务创新发展成果,先后于内地开展水务、电讯、家居(干燃气衣机、橱柜、保险)等延伸业务,开城市燃气企业多元化之先河。此外,港华集团江苏金坛盐穴储气库项目、南京船用LNG加注站、苏州吴江“水气协同”管道项目,均属当前城市燃气企业首创,体现了独特的创新发展理念。

2.2 新奥集团:打造完整的天然气产业链

新奥于1992年开始城市燃气业务,藉由2000年初国家“西气东输”工程的建设形势获取了山东、北京、上海、江苏、浙江、安徽等沿线省市项目的特许经营权,持续扩张与经营形成当前的企业城市燃气版图。在国内新的天然气供需形势下,新奥一如既往地重视气源,历经数年运筹达成海外LNG气源的长协供应和舟山LNG接收站的建设,成为国内第一家拥有大型LNG接收站的民营企业,并将该项目外输管道纳入国家“互联互通”工程。进军上游的过程中,新奥通过涉足能源化工领域开展煤制气、甲烷液化、LNG贸易等协同产业,以创建技术和物流体系的方式巩固天然气供应板块,取得了超临界气化、加氢气化、微生物固碳等专利技术。此外,新奥集团搭建了能源互联网平台,创新实践多能互补分布式泛能项目,截至2017年底累计投运项目达31个,成为天然气分布式能源细分领域的领导者,打开了售电和综合能源供应市场,逐步打造自供应端至消费端完整的天然气产业链。

2.3 华润燃气:城市燃气项目持续并购

2007年,华润燃气创成于母公司华润集团的业务分离,主营城市燃气业务,注资与并购为其跨越式发展的核心途径。即便在天然气发展受国内经济增长疲软、高气价成本影响下的2015、2016年,仍然分布完成了18、16个新项目拓展,其中包含青岛、大连、秦皇岛等大型城市的项目合资,由此带来的资产规模及市场体量远超同行业。2017年,华润燃气则持续于资本市场发力,以总代价17.2亿港币获得36个城市燃气项目。大股东华润集团位于全球500强第86位,旗下产业涉及地产、电力、水泥、医药、金融等,具有强大产业和资源平台。在华润集团内部划分的五大领域(大消费、大健康、城市运营、能源服务、科技金融)中,华润燃气作为能源服务的支柱板块不断受益于多元化协同,在项目拓展和城市进驻方面扩充了渠道,并与华润电力在近年开展多个分布式能源项目,单个项目投资额逐步提升,在城市新能源(电力)普及的带动下,二者于售电及充电桩项目上仍具有广阔的发展空间。

2.4 中国燃气:业务布局广泛,深耕气代煤

自2002年成立,中国燃气历经数次大规模收购完成全国天然气项目布局,包括2007年哈尔滨项目、2009年福建安然项目、2010南宁项目及控股中裕燃气。与此同时,通过吸纳不同背景的股东与关联资本方(北京控股、韩国SK等)以进一步开展项目拓展。目前,中国燃气于4G(PNG、LNG、CNG、LPG)领域均完成全国性业务布局,其中CNG/LNG加气站逾580座,居同行前列。在2017年全国气代煤和“京津冀”地区环保政策下,中国燃气在乡村气代煤事业上完成非凡业绩,通过成立项目平台和针对性的“市场工程运营一体化”部署,于2017年9月30日完成居民气代煤240万户。后续,中国燃气更是凭借其布局基础分别与天津、河北、山东、山西、陕西、河南、安徽、云南、海南、黑龙江签订战略合作协议,形成“农村包围城市”的市场扩张态势,于90多个市、县、区开展气代煤、锅炉改造等项目,后续业务发展或将全面收益。

2.5 昆仑燃气:占据行业高地,发挥资源禀赋

昆仑能源的业务重心自2009年开始由油气勘探开发调整为管道气及LNG的供应,是五大燃气集团中唯一拥有规模化LNG产业链的企业。2015年昆仑能源完成对昆仑燃气的股权收购,成为中石油的融资平台和投资主体、天然气终端利用业务的管理平台。目前,昆仑能源拥有天然气长输管道(陕京线)、LNG接收站(唐山LNG、江苏LNG、大连LNG在运,深圳LNG在建)、城市支干线,具备优厚的气源优势,2018年上半年,藉由中俄东线管道完成沿线11个城市燃气项目合作协议,南通电厂等16个气电项目合作协议。2017年度国内LNG需求量大增,3座在运接收站负荷相比2016年增长接近一倍,其中气化外输气量达128亿立方米。2018上半年,开展3座LNG接收站扩容工程和第三方开放运营的同时(早在2014年江苏LNG向下游企业尝试过第三方开放),昆仑能源稳定推进11条城市级支干线(长沙-益阳、都均-凯里等)的建设,将为下游市场的拓展提供强有力的支持。

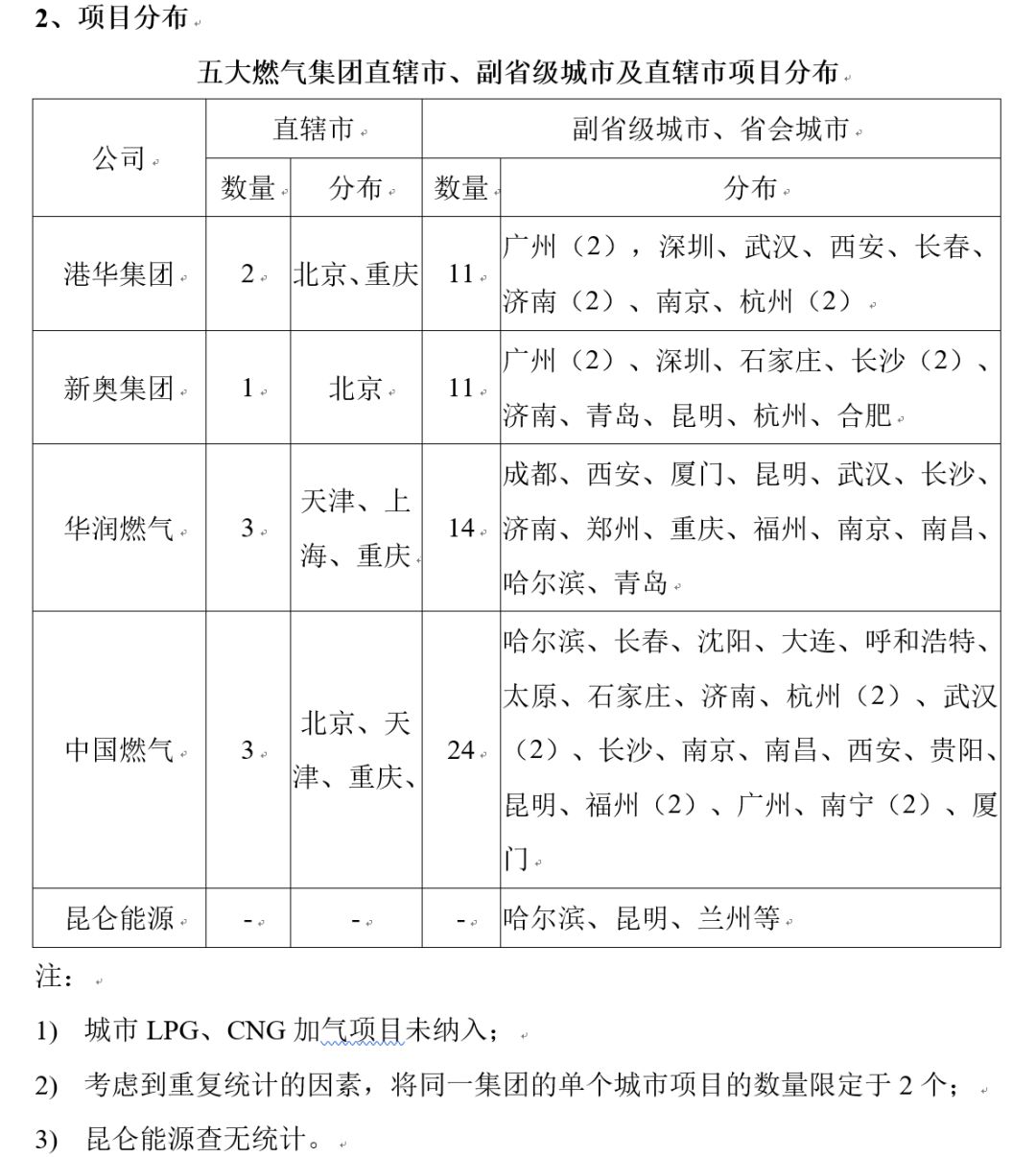

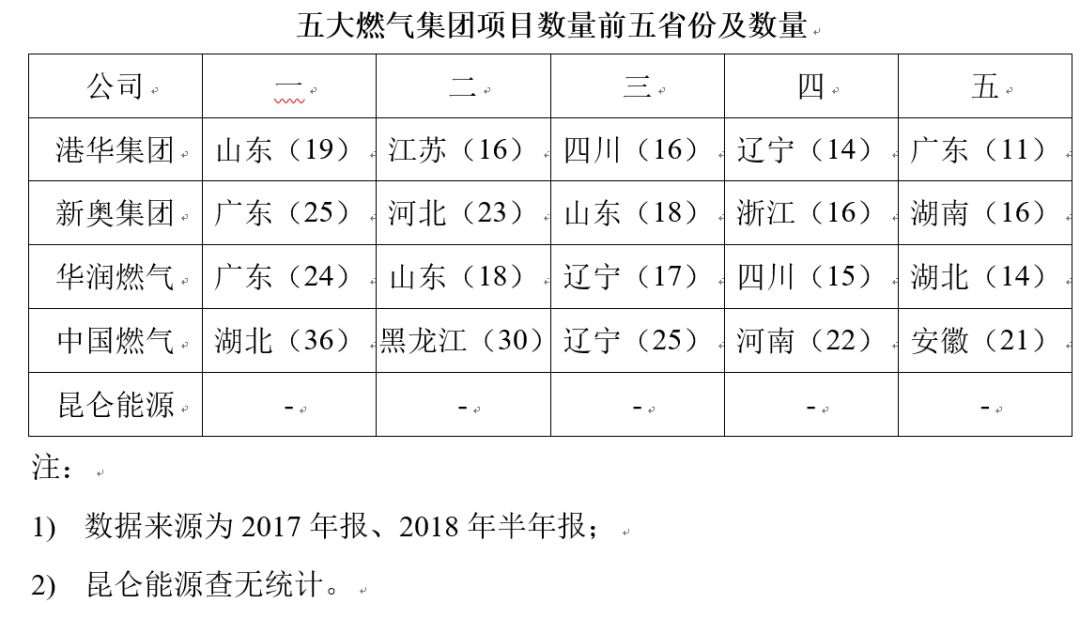

二、城市燃气项目分析

1、项目数量

三、天然气销售分析

截至2017年底(中国燃气截至2018年3月31日),五大燃气集团销气概况通过不同口径予以反映。

1、港华集团

2017年,港华集团工业用气量占比56%,商业用气占比19%,居民用气占比25%。工、商业“煤改气”方面相关情况如下:

2、新奥集团

受煤改气政策推动,中国对天然气的需求呈现爆发式增长,新奥集团为缺乏管道天然气及气源不足的用户供应LNG,带动能源贸易业务高速增长。

新奥集团2012-2017年LNG贸易售气量及气源渠道(百万立方米)

3、华润燃气

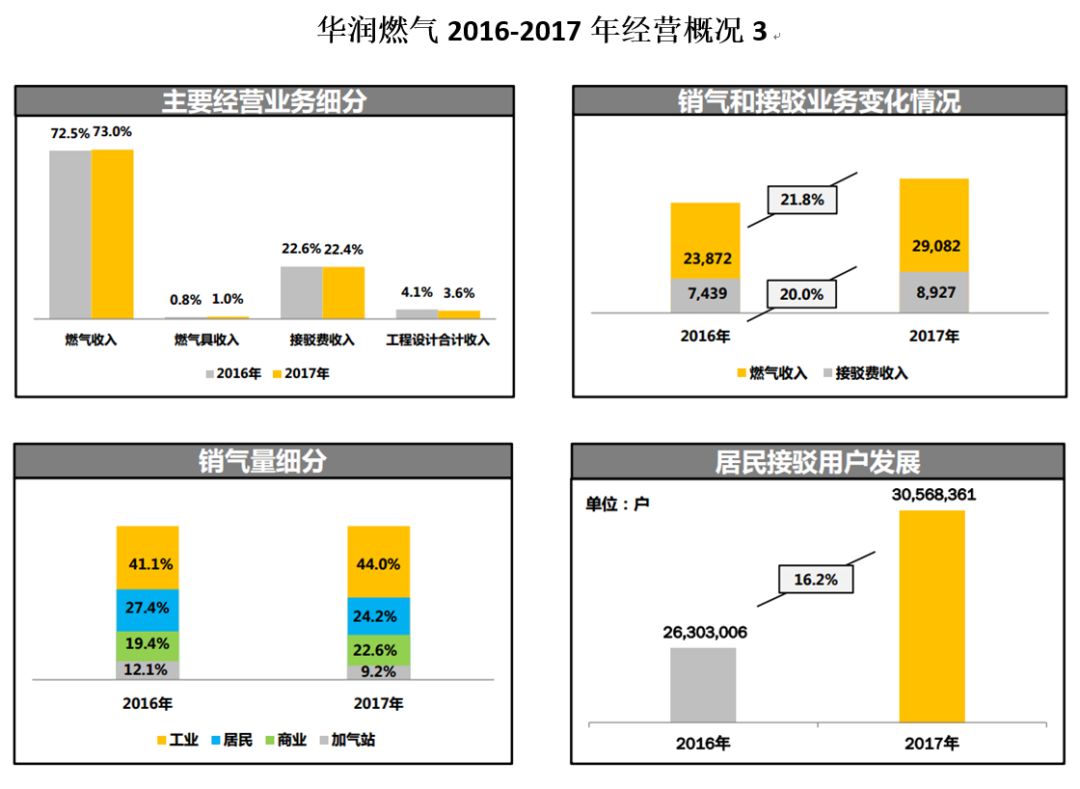

2017年,华润燃气累计销气量达到196.67亿方,同比增长20.9%,高于全国平均增长15.3%,其中:工业销气量同比增长30.1%;商业销气量同比增长23.8%;居民销气量同比增长10.5%。

工业用户和商业用户销气占比均有所上升,其中巟业售气占比由40.8%提升至44.0%,商业售气占比由22.1%上升至22.6%,销气结构进一步优化。

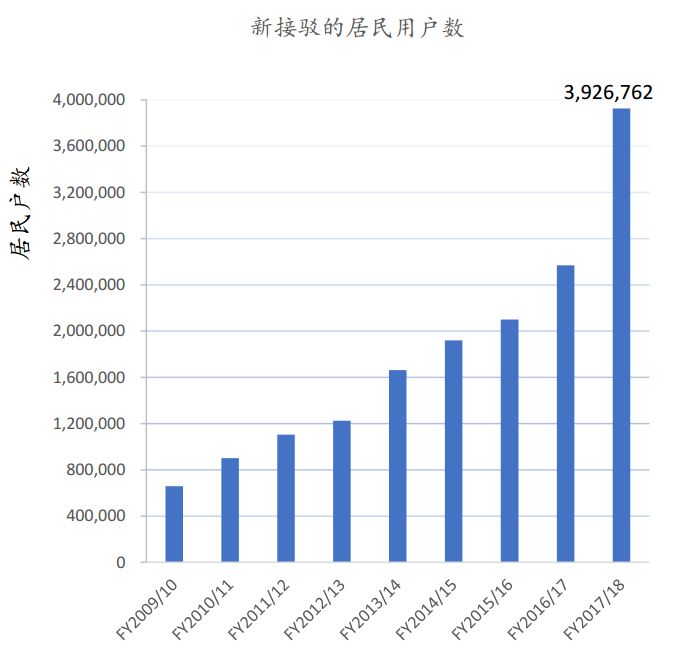

4、中国燃气

中国燃气天然气销售量、居民用户(百万立方米)

中国燃气致力于优化推进城市内存量居民用戶的新接驳策略,持续录得存量居民用戶新接驳的大幅增长(尤其是2017年居民“煤改气”)。存量城市居民用户的新接驳量占当期城市总接驳数量之比例从2009/10财年的5%上升至2017年的35%。

5、昆仑能源

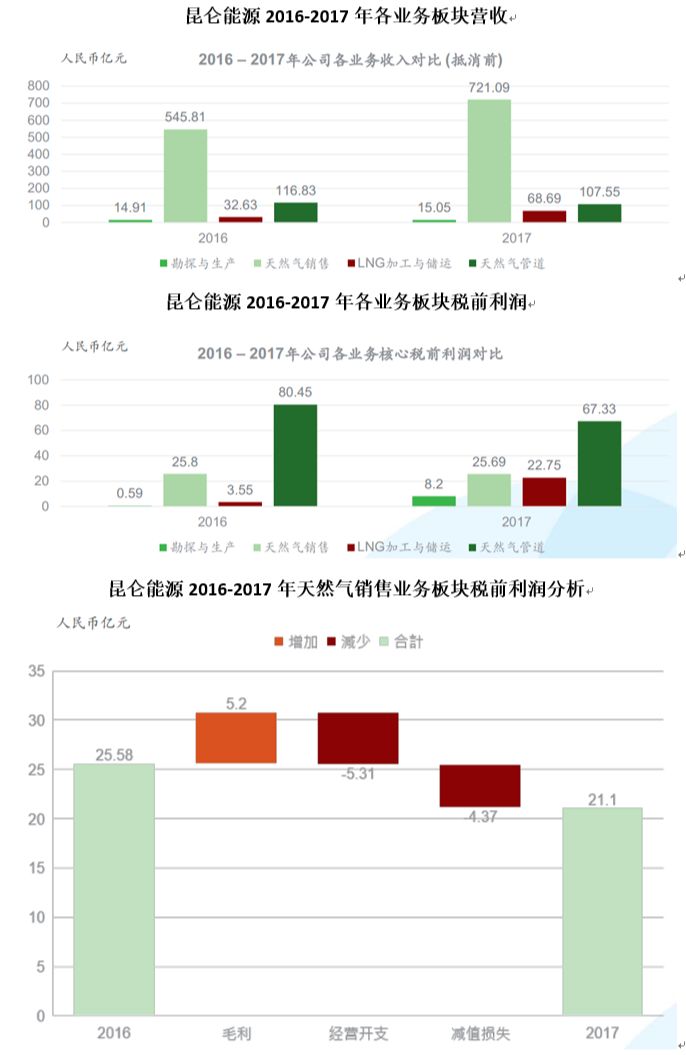

昆仑能源2017年天然气总销量达到187.7亿立方米,同比增长23.6%,城市燃气业务快速增长,实现销量116.7亿立方米、同比增长26.4%。

2017年,昆仑能源天然气管道业务输气量为416.89亿立方米,同比增长16.67%,其中北京管道公司输气量为386.16亿立方米,较去年同期增长14.83%;陕京四线输气管道工程于2017年11月末投入营运,管输能力250亿立方米。

昆仑能源2013-2017年天然气管道输气量(亿立方米)

2017年,昆仑能源LNG加工及储运销售量159.95亿立方米,较去年同期79.28亿立方米增加80.67亿立方米或101.75%;完成京唐LNG接收站收购,新增接收能力650万吨/年,三个接收站能力达1900万吨/年,全年LNG气化和装车量快速增长,实现气化装车量为149.02亿立方米,同比增长101%,负荷率54.9%。

昆仑能源2013-2017年LNG接收站气化及装车量(亿立方米)

6、小结

如从各类销售数据上来看,五大集团各有侧重,并体现出如下规律:

1)工商业用户销售气量占各企业的销售气量比重最大,各燃气企业在终端燃气市场竞争的焦点仍在于工商业用户;

2)近年来“煤改气”政策对五大燃气集团的业绩产生了实质性的推动作用;

3)批发气(贸易气)被新奥燃气、中国燃气统计于数据中,体现出占比逐步扩大的趋势,可能成为未来几年各燃气企业的发展风向标。

三、经营分析

根据年报陈列五大燃气集团2016年、2017年主要经营业绩。

由前面业务模块分析可知,五大燃气集团各有经营侧重点,五大集团财务报表仅能反映公司整体情况。因此,为更好地反映各企业于城市燃气、天然气销售板块的经营情况,特补充以下相关材料进行展示。

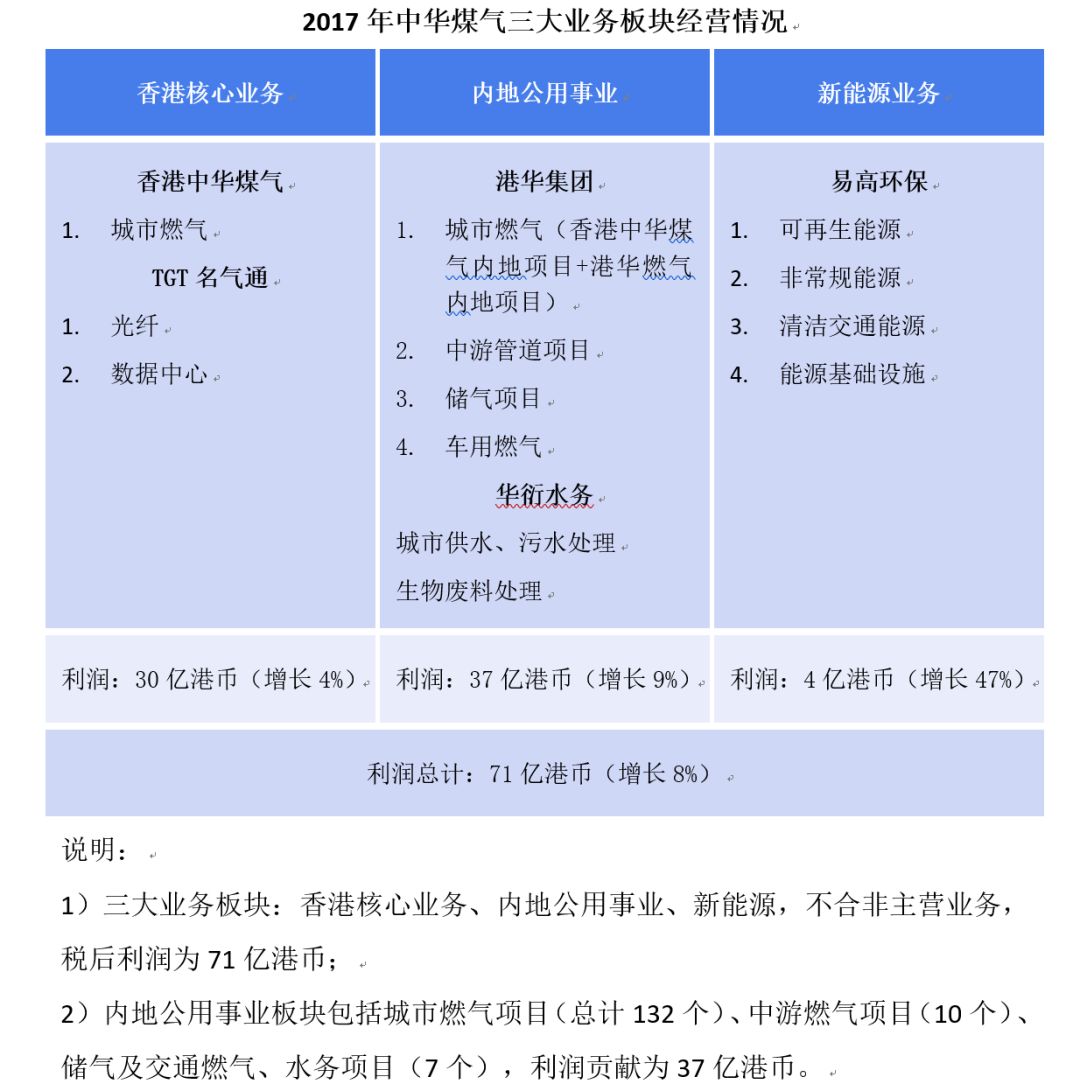

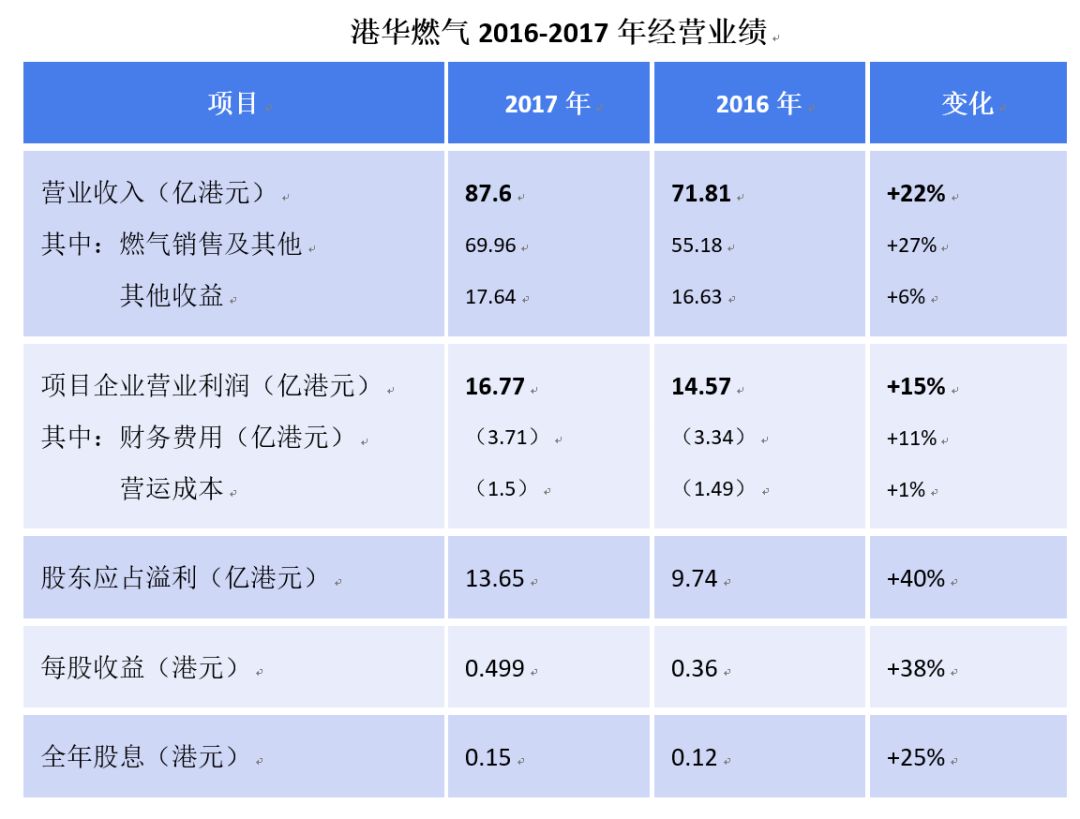

1、港华集团

港华集团于内地投资的城市燃气项目包括两部分:由香港中华煤气有限公司(00003.HK)投资的34个项目、由港华燃气有限公司(01083.HK)投资的98个项目。其中,中华煤气持有港华燃气超过60%股份,为内地合资企业的实际控制人(或权益人)。下面,通过中华煤气年度业绩概况、中华煤气(0003.HK)、港华燃气(01083.HK)对港华集团内地城市燃气项目发展业绩予以反映。

2、新奥集团

新奥集团旗下拥有新奥能源(02688.HK)、新奥股份(600803.SH)、北部湾旅游(603869.SH)。城市燃气业务归属新奥能源,在此展示新奥能源相关经营业绩。

3、华润燃气

4、中国燃气

5、昆仑能源

6、分析比较

从5家企业销售收入及利润数据上来看,笔者认为主要能看出以下内容:

1)昆仑能源的销售收入和利润不仅仅来源于天然气业务,还来自原油销售、LPG销售等多项来源,如果单从天然气终端业务来看可能与其他几家企业的销售收入接近或偏低一些;

2)从利润率的角度来看,港华、中燃、华润三家均在10%以上,个别企业处于较高值,值得深入研究独到之处;

3)从销售收入及利润数据可初步看出几家企业的经营理念、战略定位有不同的倾向性,也体现出各企业决策层对政治、商业环境的不同应对策略。

四、机构评价

1、港华集团

(1) 中华煤气(00003.HK)

(2) 港华燃气(01083.HK)

2、新奥集团

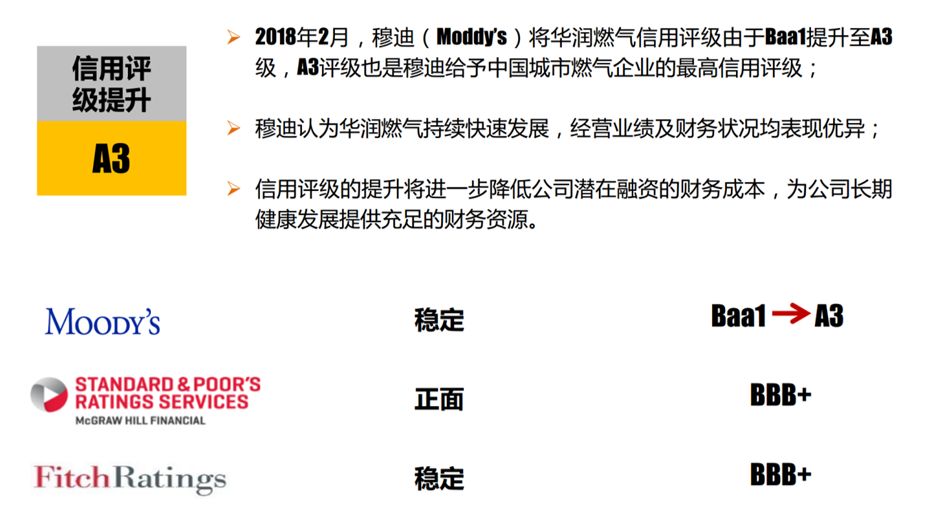

3、华润燃气

4、中国燃气

(未能查得评级信息)

5、昆仑能源

标普:主体信用评级为“A”,展望稳定。

穆迪:A2,展望稳定。(2018年5月)

五、本章总结

在分析比较5家企业现状的指标数据时,可谓各有千秋、互有优劣,各项指标的排名不能完全体现企业运营状态的好坏,同样不能以点概面来代表单方面的差距,笔者仅是对5家企业现状的经营数据简单排比,方便大家阅读,也方便大家在进行几家企业经营模式对比时,找出各家的优势及未来几年的发展方向。

经过以上内容的分析比较,笔者认为2017年无论从国家还是从几家跨区域燃气企业经营数据来看,对我国未来几年的天然气发展方向都释放了很强的信号,几家企业的董事会主席报告不约而同的将“煤改气”“分布式能源”“增值服务”“构建综合能源服务体系”“石油天然气网上交易”等业务作为企业未来几年的发展展望,可见以上几个方面将是国内燃气企业接下来的着重发力点,为各企业的发展带来持续的推动力,前两点可总结为政策性推动力,后三点可总结为市场性推动力。两者的结合推动正体现了国内良好的燃气发展结构导向,为燃气行业的良性发展搭稳了框架。

一些公司已经发布了2018年业绩预报,正式的年报都要等到年后陆续再发布了,到时大家可以结合详读。

资料来源:本文所有资料来源均取自五家上市企业年报、企业官网以及百度百科。