油气上游最确定的压裂市场,设备缺口超50%,非常规气产?未来三?将成倍增长

信息发布日期: 2018-12-11

上游勘探开发投资机会:确定性的压裂市场

1. 解决我国“气荒”问题的根本在于积极加大上游勘探开发投入。

天然气储?方面,我国完全可以满足自给自足,之所以存在供给相对?足的原因在于勘探开发和管道建设的投入相对?足。

受资源禀赋限制,我国天然气主要增?在于非常规开采。虽然已经将页岩气确定为独立矿种,对勘探开采权开放并进??两次招标,但由于开采初期投入较大且采收率低导致产?存在较大?确定性,页岩气开发中仍然鲜有民企参与。国内目前已建成大规模投产的页岩气田集中在四川盆地,开采方为中石化汉江油田、中石油西南油田及中石油浙江油田等公司。

2.补贴减税齐上阵,页岩气产业获得较大?度的政策支持。

财政部、国家能源局于2015?4月17日印发关于页岩气开发?用财政补贴政策的通,2016-2020?,中央财政对页岩气开采企业给予补贴,其中:2016-2018?的补贴标准为0.3元/立方米;2019-2020?补贴标准为0.2元/立方米,对于目前1.5元/立方米左右的压缩天然气(CNG)井口价来说补贴?度很大。另外,2018?3月31日,财政部、税务总局印发关于对页岩气减征资源税的通知,自2018?4月1日至2021?3月31日,对页岩气资源税(按6%的规定税率)减征30%。

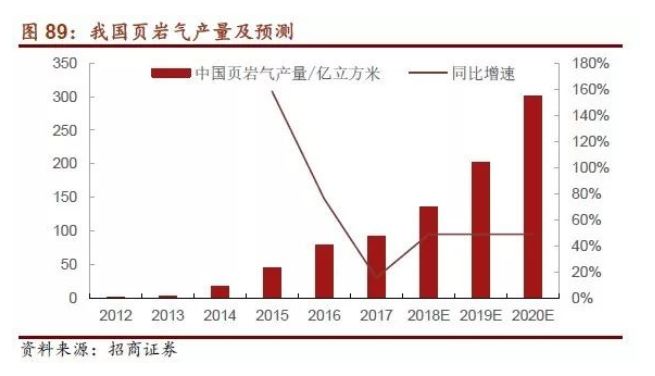

3. 2020?规划实现页岩气产?300亿立方米

18-20三?CAGR高达49.93%。2016?9月14日国家能源局印发《页岩气发展规划(2016-2020?)》,将2020?的目标设定为“在政策支持到位和市场开?顺?情况下,2020??争实现页岩气产?300亿立方米”,“十四五”及“十五五”期间,我国页岩气产业加快发展,?相、陆相及?陆过渡相页岩气开发均获得突破,新发现一批大型页岩气田,并实现规模有效开发,2030?实现页岩气产?800-1000亿立方米。据我们统计,2017?全国页岩气产?为90.25亿立方米左右,若要实现规划的300亿立方米/?的生产目标,则2018-2020?间页岩气产??复合增长率将至少要达到49.93%。结合中石化和中石油曾公开提出2020?四川盆地页岩气产?目标分别为150-180亿立方米/?和120亿立方米/?,页岩气?业已经度过从“0到1”的幼稚期,?业整体正处于从“1到N”的爆发期前夕,页岩气产?在未来三?有望几何倍增长。

4. 相较于传统油气资源,页岩气具有气层压?低、单井产?较低、产?递减快等特点,给产权方的开采带来?较大的困难,但对于压裂设备、混砂设备等完井设备及钻井、固井设备及配件制造商来说,难以开采这一特性“求之?得”。

气层压?低,压裂成为初次完井必要步骤,常规油气本身由于压?较大容?自喷,压裂设备往往用于增产。而作为对比,页岩气由于压?较低因此一般?会自喷,且地下以水平井为主,必须需要压裂改造措施。根据经验来说,3-5台2000型压裂车以30-50Mpa的压?就可以满足常规油气单井压裂需要,但页岩气单井压裂可能需要多达14台以上的2500型压裂车,施工压?一般需达到50-90Mpa。因此,开采页岩气对压裂设备的需求远高于常规油气。

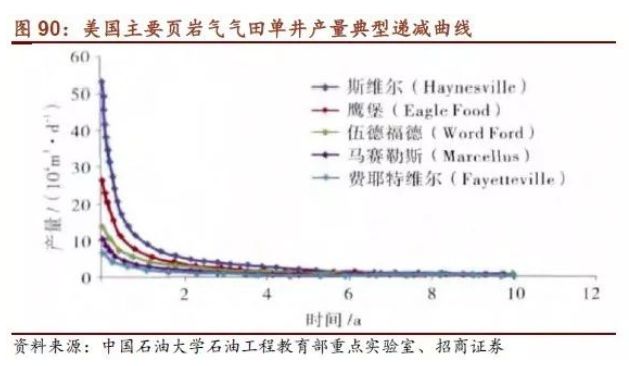

5.气产?递减快,压裂增产成为“常规操作”。

页岩气主要的赋存状态是游离气和吸附气,其中,在开采初期地层含大?的游离气,占主导作用,产?较高,但随着游离气的迅速减少而衰减,后期吸附气占主导,产?降低,但相对会稳定。根据相关文献,页岩气井产?在1-6个月内到达峰值之后迅速下降,此后再?采取增产措施的情况下第一?产?递减率为72%左右,第二?为86%左右,但后期产?将保持平稳,下降速度较慢。这就导致页岩气井开采周期长,需多次重复压裂以提高产能,这也就导致页岩气田在相当长的时间内(30-50?)对于压裂车等增产设备的需求增长将远远超过其总产?增速。

6. 单井产?较小,多井联动平台化生产将增加钻完井设备密度。

针对单井产?较低衰减较快的特点,页岩气开采一般采取平台化、工厂化作业,也就是在小范围内打多口井以形成规模化生产与供应。美国Barnett页岩气区块经验显示,该气田面积约1.2万平方公?,2008?钻井数?已达12125口(?含因产?下降关闭的井),钻井密度达到?1000口/千平方公?。这一特性也就使得一个页岩气生产平台对于设备的需求?相当于多口常规油气井,虽设备可以在平台内对多口井交替重复使用,但出于时间效益等因素考虑,“以空间换时间”增加设备密度将是?加合?的方案。压裂技术?仅仅适用于页岩气等非常规油气资源的开发,?是?油田增产技术的核心环节。我国油气田大多进入到生产开发的中后期,加上处在页岩气和煤层气产业开发培育阶段,且有较大规模的国家级开发规划,未来中国的压裂技术装备市场必然在保持现有订单的基础上,将呈现较为快速和较大规模的增长。从下游客户需求来看,未来2?装备有望保持供?应求趋势。

到2020?我国压裂车面向50亿增?市场,确定性较高。其一,油价上涨叠加政策背书,市场快速升温。一方面国际油价上扬持续一?多,全球油服市场回暖已成大势,另一方面国家能源安全战?的驱动下,急需加大国内油气勘探?度,采取有?措施增加油气产?。长庆油田、涪陵气田、西南油气田等各大油田也强化油气勘探开发,夺油上产;其二,勘探开发结构变化叠加生产?均衡,带来保障压?增大。国内深井、超深井、非常规井成倍增长,打井越来越难,在今?大规模上产中?加凸显。以长庆油田为?,今?油田陇东区块计划增加300多口小井眼、致密油井,对侧钻、定向井、测井服务均提出很高的要求(一口水平井的工作时长相当于常规井的5倍);其三,部分油服产能萎缩叠加投资?足,加剧?国内供需矛盾。低油价下,国际油服公司将中国市场很多自备压裂设备厂关闭。一些民营油服企业为求现?流周转,廉价出售压裂车等设备。以上三点导致我国今??初以来油气装备紧缺,并且这三点短期内无法改善,装备仍将保持紧缺。压裂设备告急,今?整体需求近1300台,缺口达50%。据中石油官媒估计,今?压裂车需求近1300台,需求集中在新疆致密油、长庆苏?格和西南页岩气等区域,总体设备缺口达到50%。目前国内比较大的油服公司,比如安东国内压裂只有10万水马?,和13?相比还差的远(还?

如一半),华油国内只有8千水马?,而已接到国内页岩气服务就刚性需要4 万水马?,急需大?提升压裂能?。上半?,宝石机新增订单增长超60%,杰瑞超50%,四机厂产值比去?增长107%,压裂车市场一片火爆。