布伦特油价自2014年下半年开始大幅下跌,开启了低油价时期。油价下降引起天然气价格回落,一定程度上带动全球天然气需求恢复增长,天然气贸易日趋活跃,液化天然气(LNG)贸易灵活性增强,天然气市场全球化进程加速。预计2023年之前全球LNG市场供需宽松,但如果投资持续低迷,供需将逐步趋紧。预计未来几年国际油价将缓慢上升,带动LNG上游投资回升,市场供需或将达到再平衡。

低油价对全球及亚洲天然气市场的影响

气价回落亚洲溢价缩小,带动天然气需求恢复增长

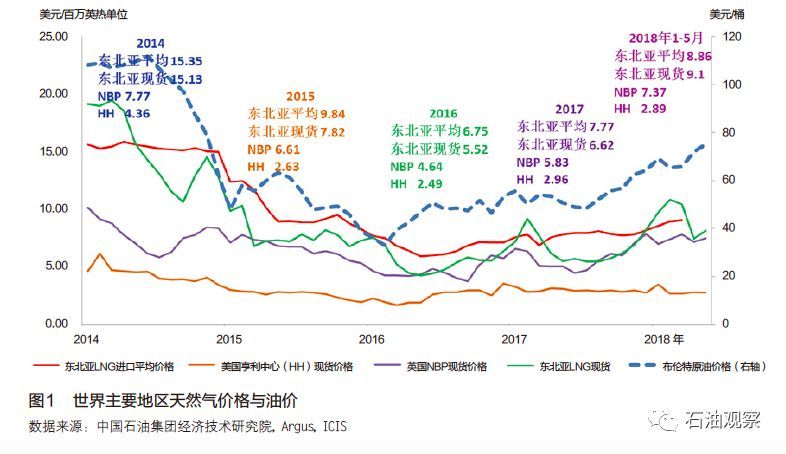

2015-2017年布伦特原油均价在45~55美元/桶,远低于2014年的99美元/桶。由于亚洲进口LNG价格与油价挂钩,东北亚进口LNG价格大幅回落。2016和2017年,东北亚进口LNG平均价格分别为6.75美元/百万英热单位、7.77美元/百万英热单位,还不到2014年的一半。美、欧、亚三地天然气价格比2012年为1∶3.4∶6.1,2017年缩小到1∶1.9∶2.7,天然气亚洲溢价大大缩小。2018年,随着国际油价上涨,东北亚LNG进口价格回升至8.86美元/百万英热单位[1],但仍处于相对低位(见图1)。

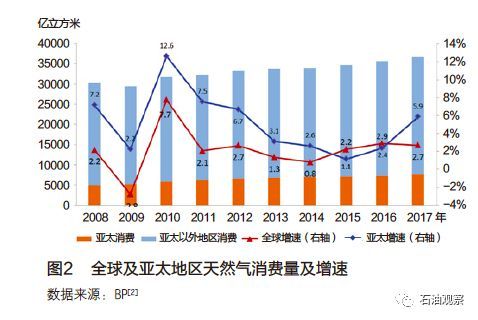

气价回落一定程度上带动全球与亚洲天然气需求恢复增长。高油价曾造成全球天然气消费量增速连续下滑,2014年增速降至0.8%[2]。2015年以来油气价格回落,全球天然气消费增速2017年恢复到2.7%,超过2006年以来的平均增速[2]。与2014年相比,2017年全球天然气消费量增加2717亿立方米,达到3.67万亿立方米。同期,亚太地区天然气消费量增加675亿立方米,占全球增量的25%,天然气消费量达到7696亿立方米,占全球消费量的21%(见图2)。

全球天然气贸易快速发展,亚洲LNG贸易供需两旺

气价回落推动全球天然气贸易快速发展。2015年之前,天然气价格高企,天然气需求低迷,全球天然气贸易缓慢增长甚至负增长。2015年以来,随着气价回落,需求恢复增长,全球天然气贸易节节攀升。2017年,全球天然气贸易增长5.6%,至1.15万亿立方米[3]。由于贸易增长高于消费增长,天然气贸易量占消费总量的比例上升至32%。

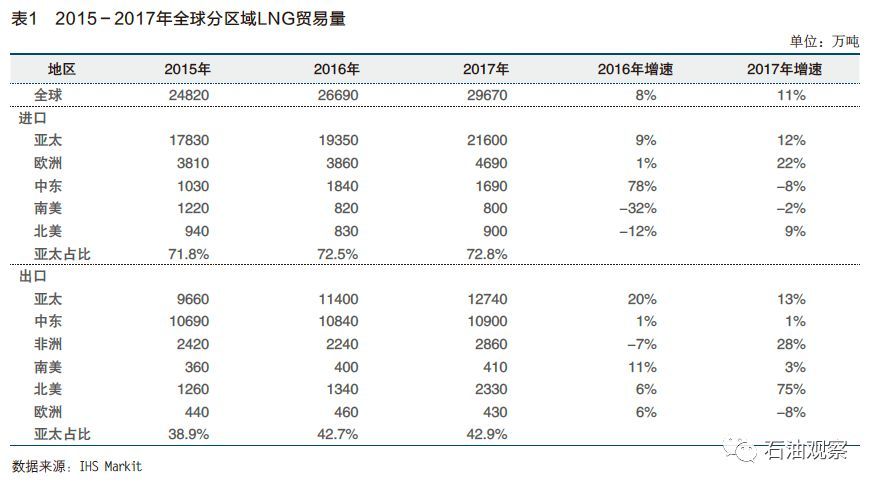

其中,LNG贸易快速发展,占比逐年提升。2016年全球LNG贸易增长由负转正,2017年比上年增长11%,至2.967亿吨(4154亿立方米)(见表1)[3],全球LNG贸易占天然气贸易的比例从2002年的26%提高至36%[2][3]。LNG贸易加强了区域市场和价格的联系,进一步推动天然气市场全球化。

亚洲引领全球LNG供需两旺,美国LNG出口拓展了全球LNG贸易。2016、2017年,亚洲LNG进口量分别增长9%和12%,均高于全球LNG贸易量增速。2017年,亚洲LNG进口增量2240万吨,占全球增量的75%(其中中国增量1230万吨,占比41%);亚太LNG进口总量达到2.16亿吨,全球占比上升至72.8%[3]。

2016年,亚太地区LNG出口量增长20%,出口量超过中东;2017年,LNG出口增长13%,达到1.27亿吨,在全球总量中的占比上升至42.9%。近年,美国LNG出口大幅增长,2017年美国发出195艘LNG货船(合1307万吨),出口至拉美、欧洲和亚洲等地的25个国家[4]。2017年,亚太和北美合计占全球出口增量的78%,使全球LNG贸易格局发生重大变化。

2030年前全球及亚洲天然气供需展望

未来全球天然气需求增长将依赖政策驱动

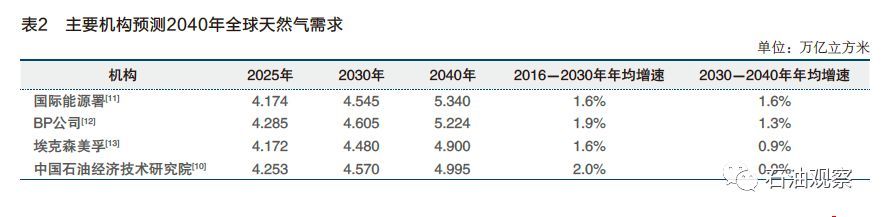

2030年之前,全球天然气需求将保持较快增长,2030年之后增速放缓,各机构对2040年前全球天然气需求均有预测(见表2)。

中国石油集团经济技术研究院预测,2016-2030年,全球天然气需求年均增速将达到2.0%,可望增加1.1万亿立方米,增幅32%,2030年总量达到4.57万亿立方米。同期,亚太天然气需求年均增速3.2%,可望增加3950亿立方米,增幅55%,占全球需求增量的36%,2030年将达到1.11万亿立方米[10]。

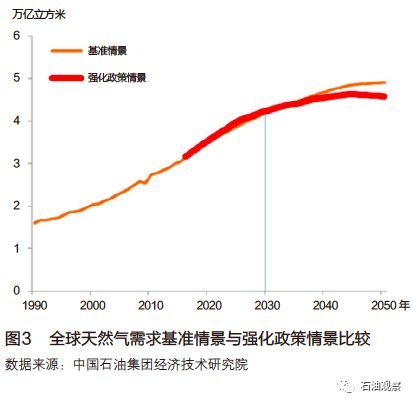

未来天然气需求的增长将依赖政策驱动。如果环境政策力度减弱(例如,煤改气力度减小),将降低天然气需求增长及其在一次能源中的占比,煤炭占比增加。如果强化环境政策(例如,推进可再生能源发展、加快推行低碳能源结构、严格执行巴黎协议),天然气由于其清洁性和稳定性供应,2030年之前的需求仍高于基准情景,之后因可再生能源占比增加而增速放缓(见图3)[10]。

亚洲主要天然气市场需求新动向

中国天然气需求将维持较快增长。2017年,受宏观经济回暖、环保政策拉动以及大量"煤改气"项目投产等因素影响,中国天然气消费量达到2355亿立方米,比上年增长17%。预计在大气污染治理和"煤改气"政策的驱动下,未来中国天然气需求仍将保持快速增长,到2030年达到5200亿立方米。

日本天然气需求面临较大不确定性,2017年天然气(LNG)消费量为8460万吨,年增2.4%。由于核电重启和能效提高,日本发电用天然气需求或已达峰,城市燃气用气需求持续增长但市场趋于饱和,日本天然气需求增长空间不大。考虑到日本核电政策的不确定性,预计2030年天然气(LNG)需求为7800万~9300万吨。韩国天然气需求企稳回升,2017年天然气消费量3880万吨,比上年增长13.4%,创2010年以来新高。文在寅总统上台后执行能源新政,将减少煤电和核电占比,天然气需求将有所回升,预计2030年天然气(LNG)需求超过4000万吨。

印度天然气需求增长潜力大,但受价格因素制约。印度政府规划将天然气在一次能源中的占比从当前的6.5%提升到2030年的15%,由于国内基础设施不断完善、气价水平低、天然气产量不断回升等,未来印度天然气需求增长潜力较大。但印度天然气市场对价格非常敏感,在油价上行、进口LNG价格上升的背景下,未来天然气需求将存在较大不确定性。

亚洲孟加拉国、巴基斯坦、印度尼西亚等新兴市场的天然气需求潜力较大,但面临多种因素影响,包括煤炭等替代能源的竞争、政府对行业补贴能力和消费者价格承受能力有限、经济景气度对发电用气需求的影响等。这些国家的天然气市场开放程度较低,限制了天然气供应,未来随着国际性发展机构的投资增加和市场逐步开放,将推动新兴市场天然气需求逐步增长。

天然气资源的可获得性有远忧

预计未来全球天然气供应能力可望稳步提高。2017年,全球天然气产量3.71万亿立方米,比上年增长2.7%,高于2000-2017年的平均增速(2.3%)。

预计到2030年,全球天然气产量年均增速2.0%,产量可达4.74万亿立方米[10],其中68%的增量将来自中东、北美地区。页岩气产量占全球总产量的比例将由2016年的13%提高到2030年的21%[6]。

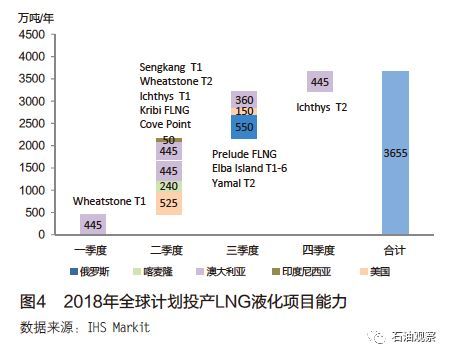

LNG市场的发展增加了天然气在全球的可获得性。2016年以来,得益于前期澳大利亚(2009-2012)和美国(2012-2016)LNG投资项目的上马,全球LNG液化能力进入突增期,2016和2017年分别增长2800万吨和3400万吨[14]。2018年全球共有10个天然气液化项目计划投产,合计产能3655万吨/年(见图4),总产能比上年上升11%,全球天然气液化能力将增至3.88亿吨/年[14]。以上产能增长将延续至2020年,增速高于同期全球LNG进口需求,2020年全球LNG供应剩余量将扩大至1800万吨/年左右[9]。

未来,全球LNG市场将面临上游LNG项目投资缺乏带来的供应风险。2016-2017年,尽管油价下跌,LNG液化项目EPC成本仍然高企,全球LNG投资出现断崖式下跌。如果没有新项目达成最终投资决策,未来几年新项目投产速度将大幅放缓,全球LNG市场将在2022-2023年出现供应缺口并迅速扩大。

新一批天然气液化项目最终投资决策正在酝酿中。近期国际油价上行,与油价挂钩的LNG销售价格回升,LNG项目的EPC成本已出现大幅下降,因此LNG液化项目的经济性正在重新建立,投资低迷的僵局或将被打破。中、日、韩等国买方签订长贸协议或续签合同的意愿加强,LNG卖方和运营商也做出让步,因此在长贸协议锁定量不足的情况下仍可能做最终投资决策。据称,截至2018年5月底,全球共有7个国家的26个项目将在2018年进入最终投资决策,液化能力合计8730万吨/年,其中美国占58%[9]。2018年5月,位于美国得克萨斯州的Corpus Christi 3号生产线已达成最终投资决策。IHS预计,2018-2022年,全球将有液化能力3000万吨/年的项目有望达成最终投资决策。