卡塔尔能源部长萨达(Saad al-Kaabi)于维也纳时间12月3日表示,卡塔尔将自2019年1月1日起退出石油输出国组织(OPEC)。12月3日早间已将此决定告知OPEC。

据路透社报道,萨达在一场新闻发布会上表示,卡塔尔评估了增强自身在国际上的地位及制定长期战略的方式后,做出了退出OPEC的决定。他还表示,卡塔尔退出OPEC是为了专注于天然气生产。在退出后,卡塔尔不会再遵循OPEC的生产协议。卡塔尔自1961年起加入OPEC,目前是该组织第11大产油国,承担着OPEC1.83%的石油产量,10月份产量约61万桶/日。此外,卡塔尔还是世界最大的液化天然气出口国。事实上,石油输出国组织OPEC正在被边缘化,石油市场的关键决定权已经落入美国、俄罗斯和沙特产油三巨头手中。

(一)卡塔尔两大LNG生产商合体,新巨头诞生

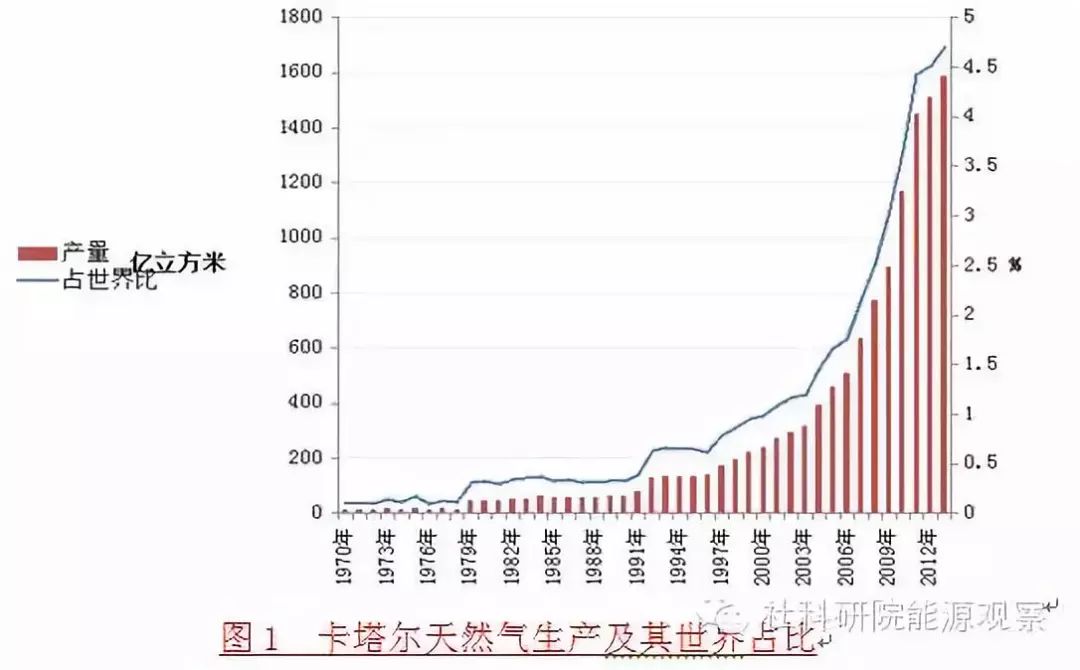

卡塔尔自2006年起连续十几年稳坐全球最大LNG出口国宝座,天然气储量全球第三,但近年来随着澳大利亚天然气产业高歌猛进、俄罗斯天然气产量不断刷新以及美国页岩气的强势来袭,卡塔尔的市场地位正在摇摇欲坠,这一局面在2017年7月因沙特等9个海湾国与卡“断交”而达到高潮,竞争加剧迫使其必须抓紧找出路。卡塔尔决定不再坐以待毙,通过大幅提高LNG产量来稳固自己的地位。因此,新LNG巨头的问世正是为了顺应这一趋势,卡塔尔石油公司于2018年1月1日完成了旗下卡塔尔天然气运营公司(Qatar Gas)和拉斯拉凡天然气公司(RasGas)的合并重组,新成立的公司命名为卡塔尔天然气公司(Qatar Gas)。

合并前,这两家公司均为世界最大的液化天然气生产商之一,合并后,新的卡塔尔天然气公司将独家经营卡塔尔每年7700多万吨液化天然气出口业务,实力进一步增强。Qatargas和RasGas合并后的新公司拥有并运营14条LNG生产线,拥有25艘专用常规运输船,每艘容量在13.5万至15.2万立方米之间,同时还长期租用31艘Q-Flex型运输船和14艘Q-Max型运输船,分别能运输21万立方米和26.6万立方米LNG。合并两家公司的目的是将卡塔尔石油公司打造成全球效益最佳的油气公司,以便更好地利用两家公司资源,发挥规模优势、服务优势,统一企业发展战略,提升运行效率,提高国际能源市场的竞争力。据悉,合并后,新公司每年可节省5.5亿美元开支。Qatargas和RasGas的“合二为一”都有望发挥出“1加1大于2”的辐射效应。

天然气需求增长最快的地区就在亚洲,中国的天然气消费量预计将在2030年超过俄罗斯,成为仅次于美国的世界第二大天然气消费国。卡塔尔对LNG出口到中国的前景持乐观态度。卡塔尔最大气田——北方气田距离欧洲和亚洲的许多进口国比竞争对手美国和澳大利亚近得多,且LNG运输成本低,因此具有较强的竞争优势。美国的页岩气并不主要供应亚洲,而且美国的页岩气如果运到中国等亚洲地区,成本约为10—14美元/百万BTU(英热单位),而卡塔尔的LNG出口到同样地点价格大概只需要5—6美元/百万BTU,所以卡塔尔与美国比起来有明显的竞争。

近年来,许多国家对污染问题形成共识,天然气已开始逐渐取代煤炭成为各国生产生活的主要能源。未来20年内,以中国为代表的亚洲市场在全球天然气需求市场中的比重将从目前的32%上升至50%,清洁能源需求的快速增长创造了巨大的LNG市场。近年来,中国天然气产量和实际需求量之间的缺口呈上升趋势;2017年冬季,天然气供应紧张局面进一步加剧。中国海关统计的2017前4个月LNG进口情况显示,我国从卡塔尔进口的液化天然气量仅次于澳大利亚,且具有较大的上升空间。由此可见,天然气合作是中卡能源合作重要的一环,卡塔尔有意将这种合作加深。长期性、大规模、稳定的LNG供应对改善我国能源结构、提升能源供应安全水平至关重要。因此,卡塔尔增产决定无疑让中国有更多选择,有助于满足我国快速增长的天然气需求。2018年9月10日,中国石油达与卡塔尔天然气(Qatargas)达成22年液化天然气销售和购买协议,每年向中国供应340万吨液化天然气。

卡塔尔液化天然气公司(QatarGas)

组建于1994年,1997年正式投产,是卡塔尔石油公司(65%)与法国道达尔(10%)、美国埃克森美孚(10%)、日本三井株式会社和丸红株式会社(各占7.5%)的合资企业。QatarGas有3条LNG生产线,原设计年产量为600万吨,而目前的实际产量已接近1000万吨(每条线330万吨)。根据25年长期供销协议,QatarGas所产LNG大部分输往日本。此外,QatarGas还与其他一些国家签有中、短期协议,分别向西班牙、土耳其、意大利、美国、法国、韩国和英国供应少量LNG。进入21世纪以后,随着石油价格的逐步走高和人们环保意识的不断增强,天然气作为清洁环保型能源越来越受到重视,市场需求也越来越旺盛。正是在这种大趋势下,QatarGas不失时机地陆续推出了编号为2、3、4的三个扩建项目。QatarGas2于2002年6月签署框架协议,2004年12月正式签约,将建设两条LNG生产线(4、5号线)。其中4号线由卡塔尔石油公司(70%)和埃克森美孚(30%)共同组建;5号线由卡塔尔石油公司(65%)、埃克森美孚(18.3%)和道达尔(16.7%)合资,每条线设计年产量均为780万吨,预计2007年底或08年初投产,产品销往英国和北欧。QatarGas3签约于2003年7月份,只有一条年产780万吨LNG的生产线(6号线),由卡塔尔石油公司(68.5%)、美国大陆-菲利普(即康菲)公司(30%)和日本三井(1.5%)合资,预计2009年投产,产品主要出口美国。 QatarGas4由卡塔尔石油公司(70%)与壳牌公司(30%)合资,2005年2月份签约,也是只有一条年产780万吨LNG的生产线(7号线),预计2010年投入商业运营,产品销往美国和欧洲。

拉斯拉凡液化天然气公司(RasGas)

组建于1993年,1999年投产。RasGas是卡塔尔石油公司(63%)与埃克森美孚(25%)、韩国天然气公司(5%)、日本伊藤忠商社(4%)和日本液化天然气公司(LNG Japan,3%)的合资企业。RasGas一期有两条生产线(1、2号线),各年产LNG330万吨,产品主要出口到韩国。2001年RasGas2公司成立,所属的3条生产线(3、4、5号线)设计年产量各470万吨,到07年3月份5号线建成后已全部投产,产品分别销往印度、意大利、比利时、西班牙和台湾等国家或地区。RasGas3公司于2005年成立,所属6、7号线目前正在建设中,每条线设计年产能780万吨,预计在2008年和2009年分别建成投产。投产后6号线产品销往美国,7号线销往亚洲市场。

(二)卡塔尔天然气地缘政治

中东地区是世界上最不稳定的地区之一,外来势力、地区冲突、贫富差距和民族宗教等矛盾频繁。自1991年海湾战争结束以来,该地区的政治和安全面临着日益增长的威胁,阿拉伯国家的民族凝聚力受到西方强权政治与强势文化的冲击和影响而不再是铁板一块。因此, 在西方与伊斯兰世界之间矛盾不断、地区国家间关系紧张以及恐怖袭击等问题长期威胁着中东地区稳定的现实世界中,仍然存在随时都有可能受地区安全形势的冲击 而引起石油价格剧烈波动或供应中断的风险。尽管卡塔尔自1997年才开始出口LNG,但目前已是全球最大的LNG供应国。从1971年壳牌公司在卡塔尔沿海勘探石油时发现了现在的北方气田,到卡塔尔1997年第一次出口天然气,共跨越了26年。回顾卡塔尔天然气产业的发展历程,其间充斥着阿拉伯国家间紧张局势和地区政治不稳定等能源地缘政治因素。

卡塔尔天然气主要经历了以下四个发展阶段:

(一)20世纪七十年代:天然气开发被搁置。

由于石油生意繁荣,油价快速上涨,石油美元剧增,当时的最优选择是石油工业的复兴和开发新油藏。卡塔尔埃米尔哈利法(Emir Khalifa)认为北方气田项目没有足够吸引力去实施大规模投资,且LNG项目投资将面临较长的生产周期和巨额资产成本等高风险,因此天然气发展被排除在政府政策之外。

(二)20世纪八十年代初:错失天然气出口机会。

二战后日本经济的繁荣发展带动了对能源需求的增长,其海外LNG天然气供应项目对当时亚太地区所有LNG项目都能起至关重要的作用。日本是第一个对卡塔尔LNG出口表示出浓厚兴趣的国家,但日本对卡塔尔天然气的投资热情由于中东地区的安全问题和其他国家的竞争而成为日本的次要选择。卡塔尔北方气田与伊朗的南帕斯 气田的气藏边界问题使双方在北方气田开发权问题上存在争议,卡伊摩擦不断;更重要的是,1980~1988年的两伊战争使卡塔尔附近经常发生参战国袭击油轮事件,从而加深了日本对从处于动乱之中的波斯湾地区进口能源的安全顾虑。当卡塔尔天然气在一个充满敌意的 周边环境中缓慢前行时,澳大利亚西北大陆架LNG项目在角逐日本市场的竞争中取得了优势并在八十年代中期获胜,卡塔尔天然气被迫成为等待日本投资开发的下一个天然气项目。

(三)20世纪八十年代中后期到九十年代中后期:北方气田开发的两个阶段计划及相关政治问题。

第一阶段由于技术难题和伊拉克入侵科威特事件被迫推迟,且进展颇不顺利;第二阶段是通过管道将天然气输送到附近的海湾合作委员会成员国沙特阿拉伯、科威特、巴林和阿联酋的迪拜,计划初期4国对卡塔尔的天然气进口抱有浓厚兴趣,后来因为不同原因拖延了管道项目——沙特发现国内有气田,加之卡沙之间不断的系列纠纷和冲突,使其不愿意授予卡塔尔 天然气管道运输权;1990年8月的伊拉克入侵科威特事件和之后的重建工作使科威特无暇顾及卡塔尔的天然气项目,实质上剥夺了其选择权;巴林的天然气需求很小,而卡巴对哈瓦群岛边境主权 问题的争议使局势更加紧张;迪拜认为运输管道成本巨大、竞争力缺失、投资成本不易回收而不愿支付。在此发展阶段,卡塔尔在进一步推动把天然气转化为LNG出口的天然气计划,意欲通过天然气来改变能源出口结构,以此摆脱依赖石油出口、受沙特阿拉伯控制的命运,从而获得经济上和政治上的安全。

(四)20世纪九十年代后期至21世纪初期:卡塔尔天然气复苏到LNG急速发展。

海湾合作委员会内部关系有所改善,本地区对天然气的需求也有所增加,推进了部分海合会地区管网建设。此后,卡塔尔天然气逐渐复苏,LNG生产线不断增加、生产能力持续上升,LNG步入急速发展轨道。 从卡塔尔天然气产业的发展轨迹来看,其能源出口结构逐渐转向天然气,实际上是使其转向了一种沙特阿拉伯不具备主导影响的产品,从而可以成为重要的天然气出 口商并最终成为世界天然气市场上举足轻重的角色。卡塔尔30年前酝酿的天然气政策,使其与东方和西方重要经济体建立了经济和军事联系,特别是大大加强了与美国之间的安全联系,符合自身的发展愿望和需要。

除了加强地区合作、改善地缘政治影响之外,卡塔尔还积极加强与世界其他天然气大国的合作。由于国际市场天然气价格的形成长年缺乏统一定价机制,为加强天然气领域合作、确保天然气出口价格利于自身、提升世界主要天然气生产国的利益,卡塔尔与天然气输出大国进行合作,于2001年在伊朗德黑兰与俄罗斯和伊朗共同成立了天然气出口国家论坛(Gas-Exporting-Countries-Forum,GECF)。GECF 直到2008年12月23日莫斯科第七次部长级会议才通过了组织章程,至此,“天然气版的OPEC” 天然气输出国组织宣告组成,他们共同控制了70%以上的世界天然气储量、38%的管道贸易和85%的LNG生产。

GECF是天然气卡塔尔,甚至俄罗斯天然气公司总裁米勒也曾在2008年俄、伊、卡这“天然气的巨型三驾马车”就建立天然气出口合作伙伴关系达成共识之后表示,此举标志着新的天然气卡塔尔的建立。

GECF对其成员国能够发挥积极作用,却遭到了以美国和欧盟为代表的很多天然气进口国的强烈反对。这些国家担心,“天然气欧佩克”会形成天然气市场垄断,使他们在天然气市场丧失定价影响力,因此视GECF的成立为一种威胁。也有人认为天然气联合体的成立是俄罗斯和伊朗等国向西方展示实力、抵抗西方政治压力的一种途径。美国国会早在 2007年4月就向国务卿赖斯提出要“坚决反对建立这样一个有敲诈意味的组织”。西方国家的反对,使一些与西方国家密切的天然气生产国对“天然气欧佩克”也持不欢迎的态度。时任卡塔尔能源部长的阿提亚(Abdullah al-Attiyah)表示,他本人“痛恨‘天然气卡特尔’的提法”。俄总理普京08 年底在与来访的埃及总理纳齐夫会谈后也向记者表示,俄罗斯无意成立一个天然气垄断组织。天然气卡塔尔发展步履艰难,身为GECF成员国之一的卡塔尔难以在其中得到天然气定价等方面真正的话语权,但卡塔尔努力维护自身在地区能源地缘政治中的优势地位,其天然气出口战略的适时转向正好证明了这点。

(三)讲解卡塔尔最强气田的历史

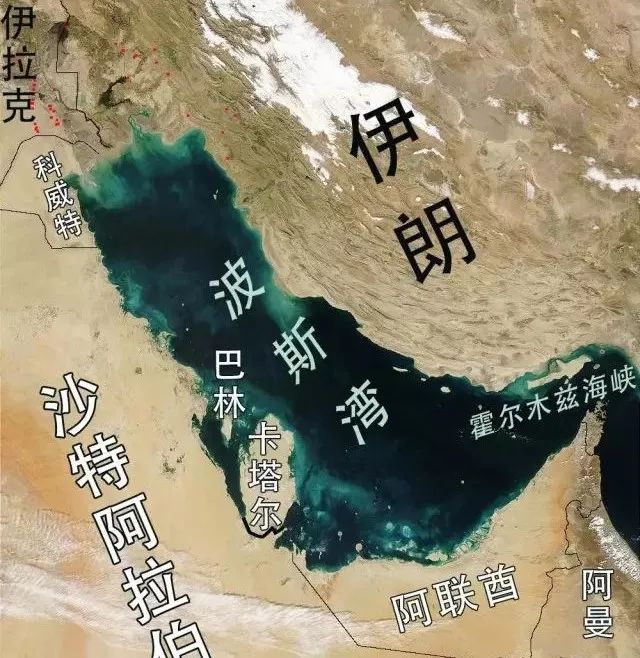

卡塔尔国地处阿拉伯湾(即波斯湾)西海岸,是海湾合作委员会(GCC)六国之一,是一个国土面积只有11521平方公里的袖珍国家,是欧佩克(OPEC)成员中国土面积最小的,常驻人口截至到2015年1月底不过222万,在全世界排名140之外。但是,这么一个相当于我国海南省土地面积三分之一、海南人口四分之一的中东国家,在世界能源市场的地位却非常重要。目前,卡塔尔人均GDP过10万美元,是一个高收入国家。

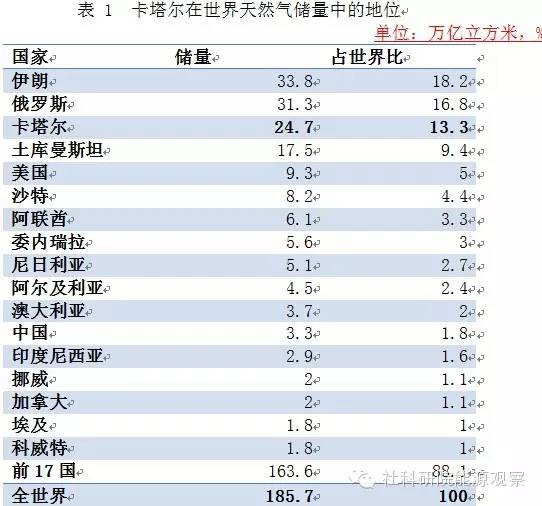

卡塔尔储藏、生产和销售了巨额的油气资源。已探明石油储量为20亿吨,天然气储量是25.78万亿立方米,占全球的13.3%,仅次于伊朗和俄罗斯(如表1所示)。同时,卡塔尔2013年生产天然气1585亿立方米,占全球4.7%,仅次于美国(20.6%)、俄罗斯(17.9%)和伊朗(4.9%)。自2006年起,卡塔尔在液化天然气(LNG)领域排名世界第一。同时,卡塔尔也是石油行业的重要生产国,储量居世界第12位,2013年每天生产原油199.5万桶,原油出口额在欧佩克12个成员国中排第8位。卡塔尔GDP的50%、政府收入的70%和出口收入的85%都来自于油气行业。

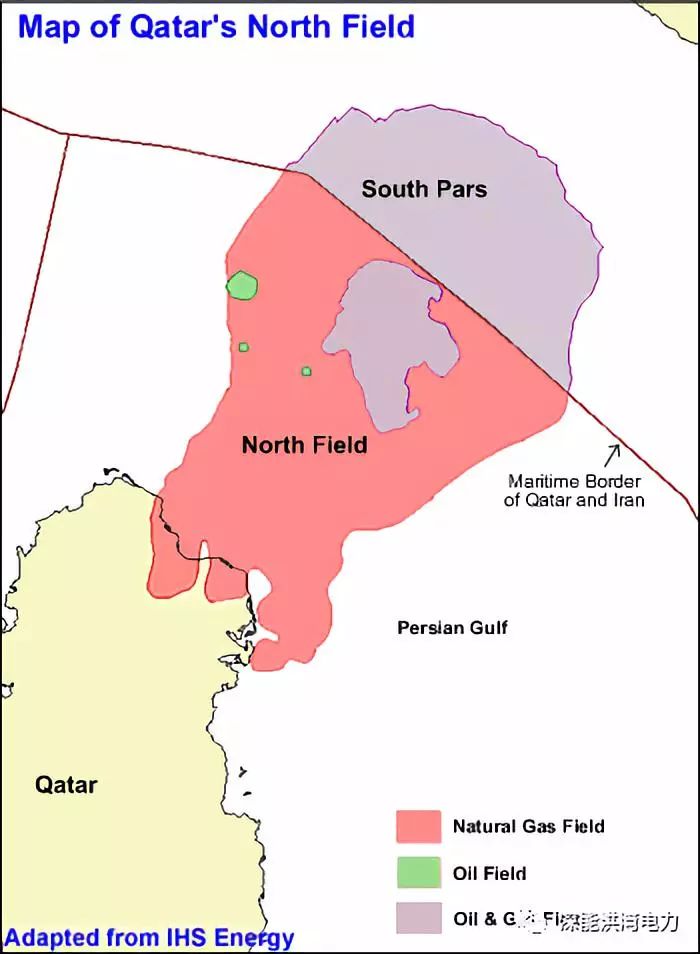

卡塔尔北部的拉斯拉凡工业城目前总面积295平方公里,接近北京市丰台区的面积。是永不熄灯的工业城,每天24小时都在生产运作。拉斯拉凡工业城所在区域在(上世纪)90年代还是一片沙漠,但现在已经是全球最大的LNG生产、贸易中心。在拉斯拉凡工业城东北80公里的海面之下,埋藏着世界上最大的非伴生气田——北方气田,占卡塔尔天然气储量的99%以上,巨大的天然气储量也使得开发的成本极低,价格的竞争力成为了卡塔尔液化天气工业发展的一个极大的优势。

靠着世界上最大的天然气田——北方气田,卡塔尔的拉斯拉凡工业城成为了世界最大的LNG生产,贸易中心,出口了世界上三分之一的LNG;同时,卡塔尔成为了世界上人均GDP最高的国家之一。LNG成就了卡塔尔崛起的神话;卡塔尔成就了世界LNG贸易的繁荣。它是中国进口LNG的第二大气源地。

卡塔尔还拥有世界上最大的液化天然气出口码头——拉斯拉凡港,有6个LNG船泊位,是世界上最大的现代化LNG出口港,56平方公里的港口几乎每天都有大大小小的LNG运输船靠岸或离港。临海眺望,可以看到港口里停泊的常规、中型(22万吨级)和大型(25万吨级以上)LNG运输船。一艘LNG运输船从进港到装卸到出港,只需要一天的时间。从卡塔尔出发,大约两个星期就可以到达日本、中国等东亚国家。每年有大约7700万吨LNG从这里出口至世界各地。同时,大力发展石油天然气远洋运输船队,出口的主要运输航线是马六甲航线、苏伊士航线和地中海航线。储量和区位的优势可以使得卡塔尔稳居上最大的液化天然气出口国的地位。从珍珠之国到全球最大LNG出口国,卡塔尔的天然气除了国内自用、通过管道向阿联酋等国输送销售外,大部分加工成液化天然气(LNG)出售。

【第1万次装载】世界最大LNG港口的新里程碑!卡塔尔石油公司(QP)、卡塔尔天然气公司(Qatargas)以及拉斯拉凡天然气公司(RasGas)为此举行了庆祝活动。

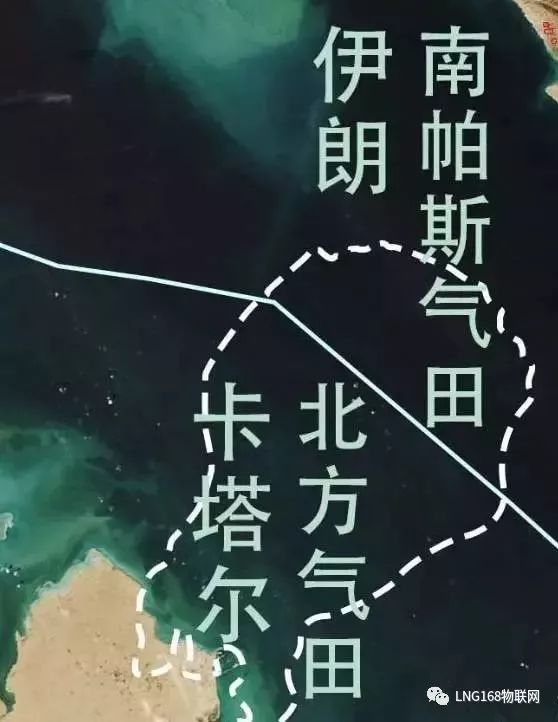

卡塔尔坐拥世界上第三大的天然气储藏量。但是很少有人能提到,这巨大储气量中99%则来自世界第一大的天然气田北方-南帕斯天然气田。

北方-南帕斯油气田

总面积大约是9700平方公里,

北部3700平方公里位于伊朗水域内,

被称为南帕斯气田;

其余南部6000平方公里

位于卡塔尔水域内,

被称为北方气田。

和俄罗斯巨大的储气量零零散散地分布在国内各处不同,卡塔尔只要抱住这一根大腿,经济收入就完全不是事了。分散和集中的气田自然各有各的好处。零散的气田会有大量剩余资源因气压不够难以采集,建设多处开采设施也需要额外的经费;但反过来说,分布式的气田有利于国家分步开采、雪藏实力。

地大物博俄罗斯

以及注意下左下角的乌兹别克斯坦

也是中国的重要能源合作伙伴

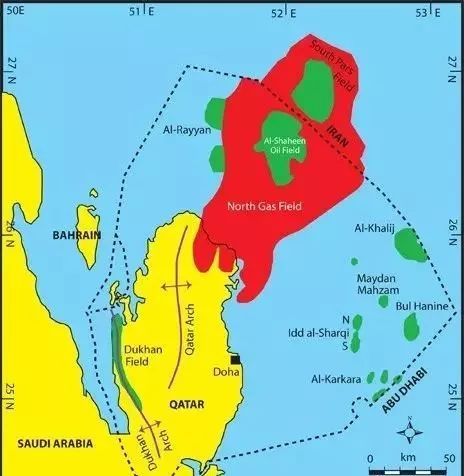

集中式的气田就完全相反,尽管开发成本低,但所在国也就失去了狡兔三窟的选择余地。卡塔尔的现状正是如此。卡塔尔所拥有的北方部分和伊朗拥有开发权的南帕斯部分紧密相连,要想撇开伊朗单独开发绝不可能。

位于伊朗水域内为南帕斯气田

位于卡塔尔水域内为北方气田

随着国际天然气需求水涨船高,卡塔尔面向未来的能源国转型计划和伊朗的态度息息相关,当然要和伊朗搞好关系。否则伊朗一旦封锁北方-南帕斯天然气田周围的海域,对卡塔尔经济造成的打击就太大了。

陆地连接着沙特

财源却连接着伊朗

说是一亩三分地,这北方油田的面积和天然气储量可是惊人:6000平方公里的海域内蕴藏了世界14%的天然气储量。这个面积相当于卡塔尔全国面积的一半,让其他的中东土豪们好不羡慕。但这么大的一片气田,以卡塔尔自己的技术实力是吃不下来的,必须引入外界力量。

卡塔尔主要的油气田

最早发现这片气田的就是一支外界力量:荷兰皇家壳牌石油公司。这家知名的石化公司在中东驻有大量勘测队,经常扮演新油气田开采急先锋的角色。

荷兰皇家壳牌石油公司的logo

究竟是念ke还是念qiao?

▼

1971年,壳牌公司的勘探队就发现了北方气田的存在。很奇怪的是,当时的伊朗仍然处于亲西方的巴列维王朝,荷兰人却没有能够进入伊朗领海发现和北方气田紧挨着的南帕斯气田。后者一直到了二十年后,才由伊朗石油公司发现。但此时伊朗已经在霍梅尼的影响下和西方彻底决裂,跟半岛上的逊尼派国家更是不对付。

伊朗的能源是属于伊朗的

在当时的技术条件和能源需求大背景下,卡塔尔即使发现了这块气田也没有开发的动机。而且当时卡塔尔刚刚建国,国内国外有很多更紧急的政治任务要完成,气田的开发便被搁置了。这么拖就一直拖到了1989年,卡塔尔终于授权壳牌公司在北方气田小规模地开始开采天然气。主要目的还是试验性的,对于当时已经建设起了国有石油公司和比较完善的沙漠农业的卡塔尔来说,天然气的开采不过是试试水。

遍布沙漠的卡塔尔半岛

也散落着很多沙漠农田

▼

对皇家壳牌公司而言,在海湾的这个新业务倒是期盼已久了。此时第三次石油危机还没有爆发,但人们经历了前两次动荡之后早隐约感觉新一轮动荡将会出现。各大石油公司加紧跑马圈地,想在下一轮危机到来之前完成布局。尤其是已经被探明拥有极大油气储量的中东,更是成为了石油公司争夺的肥肉。

油田与气田分布

伊朗北面的里海

也是一个聚宝盆

▼

皇家壳牌的位置在几大公司里稍显尴尬:论资本实力,它不如世界第一的美孚公司;论在海湾地区的影响力,它不如来自英国的bp。如果不能在海湾打开新的供应链,公司的未来就很灰暗了。

在积极参与勘测并被卡塔尔埃米尔(君主)钦点之后,皇家壳牌一直负责北方气田的开采工作。这种开采工作不可能避开的窘境是本土的油气公司会在政府支持下跟大公司捣乱,争抢油气田的控制权。这也很好理解,没有人希望自己家的资源被大公司用先进技术全部开采光,完事付点税费就算完事了。从长远的国家利益考虑,在大公司开发油气的同时培养本土油气技术人才是很合理的做法。卡塔尔也就这么干了。

卡塔尔的国企石油公司

▼

▼

1974年组建的卡塔尔石油公司在当时已经具有了比较完善的石油开采流程,但在天然气开采方面仍然缺乏经验。卡塔尔政府指派这家公司对皇家壳牌作业流程的考察自然遭到了壳牌的抵制。卡塔尔当时的埃米尔哈利法·阿勒萨尼本就是一位执政思路比较内向的君主(以至于后来被主张自由的儿子篡了位),面对壳牌的抵抗感到不满但也无奈,只能怪自己家的石油公司学艺不高。虽也不至于闹到一拍两散的地步,但终究是有不快的,后来的事情的急转直下并非没有伏笔。卡塔尔的这座北方气田虽然储量丰富,但以当时的海洋天然气开采技术来说,开发难度还是很大。如果当地政府配合,让大公司能控制住自己的风险,继续合作还有可能。既然已经有点闹翻,皇家壳牌便转投了更有利可图的澳洲气田,把北方气田撂下了。

可能很多人都没听说过澳洲的天然气

其实澳洲的LNG产业规模不小

▼

▼

只要气田还在,就不怕没有公司愿意来开发。赶走了皇家壳牌的卡塔尔适时引入了老宗主国英国的老牌石油公司bp,和技术不到家的卡塔尔石油合作成立了一家国有的天然气开采公司。

英国的老牌石油公司bp

▼

这就是今天的卡塔尔天然气,世界上最大的天然气开采企业之一。在供应链的下游,此时世界的东方正有一个处在高速增长期的强国需要大量能源——日本。日本自身几乎没有任何能源产出能力,完全指望外界输入。它的崛起很大程度上依赖于能源输出国的态度。日本石化公司的向外扩张欲似乎也不如其他老牌发达国家那么旺盛,在能源问题上经常是通过政治的交换来获得补偿。此时日本经历着泡沫爆炸前的最后疯狂增长,正好给了卡塔尔喘息的空间。北方气田输出的液化天然气,大量都运往了日本。

波斯湾能源出口至日本的

两条主要路线

▼

泡沫破裂,股市回到十年前

▼

1990年代正好是世界变化最剧烈的一段时间:海湾战争爆发、冷战结束、日本奇迹崩塌、中国正在走上新的道路,乱局中卡塔尔气田的产品又发生了滞销。此时一直提供技术支持的bp也到了没有利用价值的时候,被埃米尔清理出局,该轮到第三家巨头埃克森美孚进场了。

我又打算换一家了

▼

▼

引入埃克森美孚的时代,正好是卡塔尔上一代君主哈迈德·阿勒萨尼的改革年代。颠覆了父王的政权以后,这位锐意革新的君王在卡塔尔实行了一系列改革,使整个国家向西方世界靠拢,面目为之一新。过去文章中提到的充满争议的半岛电视台就是在他在位期间创设的。被中东兄弟们拉黑之前的卡塔尔和美国亲密无间的配合,也是在这一时期建立的基础。作为美国代表的埃克森美孚接管北方气田的工作,显然有向美国示好的考虑。

但就在2005年,埃克森美孚的天然气产能达到每天2100万立方米,并宣布将在2009年提高两个数量级的产能时,卡塔尔突然宣布禁止对北方油田进一步的开发。官方的说法是为了避免出现开采过快导致气田失去压力,影响进一步开采的潜力。这种冠冕堂皇的理由背后,可能仍然是北方气田开采难度过大造成的无奈。

▼

这里有一个间接的证据。2010年,卡塔尔天然气召集壳牌石油和中石油签订了联合勘探D片区天然气储量的合约,由壳牌领衔,两家配合勘探北方气田。最后的结果,居然是经过四年的勘探,壳牌撤了。理由很简单:在卡方极力宣传气量充足的区域,壳牌打了一眼空井。这就很尴尬了……又一次觉得自己被套路了的壳牌只能选择离开。

无辜的壳牌

还是去别的地方做加油站算了…

▼

不管是不是卡塔尔隐瞒了真实情况,至少从壳牌的遭遇来看,北方气田巨大的储量背后,是颇高的开采难度。2005年的封存决定,正是在等待新技术的到来。全球天然气储藏量前两位的伊朗和俄罗斯自身需要消耗大量能源,而国小民富的卡塔尔则可以把天然气全部打包卖出。所以尽管封存了大量资源,这十几年来卡塔尔始终保持着世界第一液化天然气输出国的地位。中国现在是其最重要的贸易伙伴之一,东南沿海已经有了20个接收站可以用于进口卡塔尔的液化天然气。其他排在卡塔尔出口前列的国家分别是日本、韩国、印度和西班牙,大多是能源需求量巨大的亚洲国家。

这两种繁荣之间

有某种共生关系?

▼

仅卡塔尔未被封存的天然气产量,就满足了世界1/3的天然气需求,供应能力令人侧目。

▼

终于到了2017年,卡塔尔解禁了北方气田的开采,开始利用自己的天赋资源。从经济的角度来看,全球石油价格持续走低对石油输出国的收入压力是诱因之一,天然气自身的价格看涨则是诱因之二。随着环保能源在各国越来越受到重视,天然气在能源市场中的地位正在逐步变高。虽然目前国际市场上的液化天然气产品供过于求,但等北方气田的二期工程投产,这一形势可能已经被逆转。憋着大赚一笔的卡塔尔在这个时候急着二次进场,是一场赢面很大的豪赌。毕竟这次被海合会兄弟们拉黑之后还高调宣布增产30%,卡塔尔确实有着这样的天然禀赋可以做到。但这背后究竟是卡塔尔确实有心和海合会叫板,还是因为撇不下伊朗这个合作伙伴而需要打肿脸充胖子,从外界视角仍然无法看出。连特朗普都说“有趣的事情正在发生”,那我们就跟着看戏好了。

卡塔尔天然气(QatarGas)LNG项目

自从QatarGas 1项目建成投产以来,卡塔尔天然气陆续完成了QatarGas 2、QatarGas 3和QatarGas 4三个扩建工程。目前,该公司共运行7条液化天然气(LNG)生产线,年产LNG 4200万吨。

扩建工程新增4条LNG生产线,六座离岸采气平台,合作方包括埃克森美孚、道达尔、康菲、壳牌及日本三井。每条生产线年产LNG 780万吨,其中Qatargas 2工程两条生产线,目标市场为英国、美国、亚太及欧洲地区;Qatargas 3工程服务于美国、亚太和欧洲市场;Qatargas 4主要供应北美、中东及亚太市场。

(1)Qatargas 1工程

股东结构:卡塔尔石油65%,埃克森美孚10%,道达尔10%,三井7.5%,丸红7.5%;产能:三条生产线,每条年产LNG 320万吨;

LNG船队:11艘,每艘载重约135000 m3;

天然气生产平台:3座,一条32英寸海底管道;

日产量:生气(raw gas)4500万立方米/日,凝析液51000桶/日;

第一艘船出口时间:1996年12月;

目标市场:日本和西班牙。

(2)Qatargas 2工程

股东结构:

生产线4-卡塔尔石油70%,埃克森美孚30%;

生产线5-卡塔尔石油65%,埃克森美孚18.3%,道达尔16.7%;

产能:每条生产线年产LNG 780万吨;

LNG船队:14艘,载重介于210000 m3到266000 m3;

第一艘船出口时间:2009年;

目标市场:英国、欧洲和亚太;

关键事件:

2002年6月,卡塔尔与英国签署天然气供应简要条款书(Heads of Agreement);

2003年7月,FEED总包合同签署;

2004年12月,海上及陆上EPC合同签署;

2005年2月,项目动工开建;

2005年12月,销售及采购协议签署;

2009年3月,4号生产线开始生产LNG;

2009年9月,5号生产线开始生产LNG。

(3)Qatargas 3工程

股东结构:卡塔尔石油68.5%,康菲30%,三井物产株式会社1.5%;

产能:一条年产780万吨LNG生产线;

第一艘船出口时间:2010年;

关键事件:

2003年7月,简要条款书(Heads of Agreement)签订;

2005年1月,FEED总包合同签署;

2005年12月,融资完成;

2005年12月,陆上EPC合同签署,海上自升式钻井合同签署;

2006年4月,项目动工;

2006年6月,海上总包EPC合同签署;

2006年6月,海底管道工程合同签署;

2006年9月和11月,两座自升式井口平台安装;

2007年5月,钻机到位,开始第一口井钻井;

2009年6月,第一座井口平台(共3座)安装;

2009年10月,第三座井口平台安装;

(4)Qatargas 4工程

股东结构:卡塔尔石油70%,皇家荷兰壳牌30%;

产能:一条年产780万吨LNG生产线;

LNG船队:8艘,载重介于210000 m3到266000 m3;

目标市场:美国、亚太和欧洲;

第一艘船出口时间:2011年2月;

关键事件:

2005年1月,FEED总成本合同签署;

2005年2月,简要条款书(Heads of Agreement)签订;

2005年12月,陆上EPC合同签署;

2006年7月,海上EPC合同签署;

2006年9月和11月,海洋自升式井口平台安装;

2007年7月,销售及采购协议签署;

2007年7月,融资完成;

2011年1月,开始生产。

拉斯拉凡天然气公司(Rasgas)

(1)拉斯拉凡天然气1期项目

与卡塔尔天然气项目类似,拉斯拉凡天然气项目也是一个上下游一体化的天然气液化项目,卡塔尔政府指派给该项目的天然气储量约为10.9万亿立方英尺。由卡塔尔石油公司(63%)、埃克森美孚(25%)、KORAS(由韩国燃气、三星、现代、LG和SK等韩国公司组建的合资公司)(5%)、伊藤忠商社(4%)和日本LNG公司(3%)5家公司合资参与建设。该项目由两条单线产能为330万吨/年的液化生产线组成,两条生产线分别于1999年4月、2000年3月相继投产,项目产出的LNG主要销往韩国市场,部分销往印度。

这两条生产线是RasGas公司最早的两条陆上LNG生产线,年产LNG 660万吨,生产线包括天然气接收与处理装置,凝析液稳定装置,气体液化装置,硫磺回收与装车设施和所有必须设施与控制系统。

此外,1期工程能日产44000桶稳定凝析液,数吨固体硫磺。生产的LNG被存储在3个足球场大小的、相互独立的储罐,每个储罐容积为140000 m3。

2007年底,新一代的大型LNG运输船Q-Flex(排水量21万立方米)交付运营。2008年1月,第一艘Q-Flex型LNG运输船装载着拉斯拉凡天然气项目出产的LNG运往韩国燃气的接收站。

(2)拉斯拉凡天然气2期项目

拉斯拉凡天然气2期项目的股东包括卡塔尔石油公司、埃克森美孚和台湾中油。该项目由3条单线产能为470万吨/年的液化生产线构成。卡塔尔政府指派给该项目的天然气储量约为19万亿立方英尺。2003年12月,项目第一条生产线提前开始调试。2004年1月,首船该生产线产出的LNG运往印度的LNG接收站。此后第二条、第三条生产线分别于2005年7月、2006年12 月投产,均比计划略有提前。2007年3月,拉斯拉凡天然气2期项目进入满负荷运营状态。产出的LNG主要销往印度和亚太市场,部分销往欧洲市场。

2008年9月,台湾中油得到了该项目第3条生产线5%的权益,即约为整个项目1.7%的权益,从而成为拉斯拉凡天然气2期项目的股东之一。

(3)拉斯拉凡天然气3期项目

拉斯拉凡天然气3期项目股东为卡塔尔石油公司和埃克森美孚。卡塔尔政府指派给该项目的天然气储量约为24万亿立方英尺。该项目共建设两条单线产能为780万吨/年的LNG生产线。两条生产线分别于2009年8月和2010年2月投产,使拉斯拉凡(RasGas)的LNG年生产量达到了3630万吨。

项目产出的LNG主要销往美国和亚太市场。如果美国LNG价格较低,存在转运往亚洲的套利机会。

以上两家公司生产的LNG主要用于出口,市场遍及世界各个大洲。目前,随着卡塔尔国内天然气消费的迅速增长,卡塔尔政府也着手开发一些项目来满足国内的需求,主要包括Al Khaleej天然气项目和巴尔赞项目(Barzan Gas Project)。

海湾天然气公司(Al Khaleej Gas -AKG)

Al Khaleej天然气工程是卡塔尔石油公司与埃克森美孚的合作项目,由埃克森美孚开发,拉斯拉凡天然气公司经营,位于拉斯拉凡工业城内,紧邻拉斯拉凡天然气工程3、4号生产线。

一期工程(AKG-1)于2005年开始试运行,2006年11月正式投产。该项目投资超过12亿美元,一期工程日产天然气7.5亿立方英尺,还有凝析油和液化石油气(LPG),产品通过管道供应本地厂家(如卡塔尔能源公司、拉斯拉凡发电厂、羚羊气转油厂和各个石化厂),也有部分可供出口。一期工程的天然气来自北方气田的Khuff气藏的几个采气平台,通过两条38英寸的海底管线运输至拉斯拉凡工业城,每条管道输气量可达每日20亿立方英尺,除了满足AKG-1项目外,剩余天然气输送至RasGas公司3、4和5号LNG生产线。

二期工程(AKG 2)于2009年12月完工,卡塔尔埃米尔谢赫哈马德·本·哈利法·阿勒萨尼在2010年5月参加了该工程的落成仪式。对应的两座新建海洋生产平台日产天然气约15亿立方英尺,通过一条28英寸的平台间管道于现存的38英寸通向陆上终端的海底管道相连。

二期工程设计日产可供出售天然气13.05亿立方英尺、凝析液61000桶、2400吨天然气液和2500吨乙烷,新建的两座生产平台为陆上AKG 2液化厂提供原料。

目前,海湾天然气公司的Al Khaleej天然气处理项目是世界上最大的处理厂之一。AI Khaleej天然气工程该工程的两条生产线能满足卡塔尔国内65%的天然气需求,这使得该项目成为《2030卡塔尔国民远景计划》的基石。

巴尔赞天然气项目(Barzan Gas Project)

巴尔赞天然气项目即将完工,该项目的主要目的是为了满足卡塔尔国内日益增长的天然气消费需求,对接《2030卡塔尔国民远景计划》。

2011年6月,卡塔尔石油和埃克森美孚签订合作开发该项目的协议,RasGas天然公司是负责LNG工厂建设并将负责该项目的运行。

巴尔赞项目的生产平台位于拉斯拉凡工业城东北80公里的海域,韩国现代重工已经完成了该项目海洋平台设施的建造工作,陆上设施正由日本的JGC公司建造。第一条生产线已经完成,第二条也即将完成,合计将每日供应大约20亿立方英尺天然气,大部分的天然气将直接被运送至本地的发电厂及海水淡化厂。

当巴尔赞天然气两条生产线全部投入运营,RasGas天然气公司运营下的海洋天然气产量将每日达到110亿立方英尺,约合200万桶标准油,使RasGas公司成为世界上最大的天然气生产商。