中国气电产业为何知易行难

天然气发电的环保优势十分突出。但从数据来看,2013年,我国天然气发电装机占发电总装机的比例为3.4%,2016年这一数据上升到4.26%,2017年升至4.3%。这样的发展速度显然称不上快。

虽然拥有较强的环保驱动力,但燃气发电在我国知易行难,业内人士及专家学者普遍认为有三点原因,即政策导向差异、价格机制尚未理顺以及基础设施建设不足。

首先,2013年国务院发布《大气污染防治行动计划》,提出“有序发展天然气调峰电站,但原则上不再新建天然气发电项目”。2014年下半年开始受宏观经济增速放缓、国际油价大幅下跌等因素影响,新建燃气步伐明显放缓。2017年,国家颁布《加快推进天然气利用的意见》,提出“鼓励发展天然气调峰电站,开展可再生能源与天然气结合的多能互补项目示范”,近两年天然气发电产业开始有所回升。

其次,价格机制尚未理顺。价格机制对于天然气发电产业至关重要,涉及两个方面,一是气价,二是电价。江苏华电扬州发电有限公司总经理余文昶等业内人士表示,目前燃气电厂70%的成本来自天然气,而非民用天然气价格高于民用价格,冬季用气高峰期气价相应上调,燃气电厂经济负担较重。同时,我国没有形成完善的峰谷电价差机制和气电联动机制,当冬季天然气供应紧张并且价格高昂的时候,燃气发电的上网电价没有及时调整,进一步影响燃气电厂的经济效益。

再者,基础设施建设有待提升。去冬今春一度出现的供气紧张让天然气相关各产业清楚地意识到,我国调峰设施的配套建设和管道建设,包括储气库建设、输气干线管道和支线管道的建设较为欠缺,导致天然气相关产业气源供应不稳,在冬季用气高峰时期,因“保民压非”,多数燃气电厂不得不进入停产状态。

江苏案例可否被复制

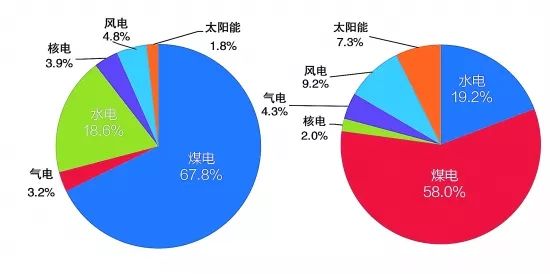

全国集中式天然气发电运营模式

2000年至2017年中国天然气消费量(年)

数据显示,江苏近两年在天然气发电领域发展迅速,其天然气已经覆盖到70%以上的县城,消费量居全国之首,天然气在一次能源消费中的比例也居全国前列。据介绍,2015年江苏省天然气发电用气量不到40亿立方米,2017年超过了80亿立方米,2018年预计达到130亿立方米,实现跨越式发展。

江苏之所以在我国天然气发电产业中一枝独秀,主要原因有三。

第一,政策及资源经济条件上,《江苏省“十三五”能源发展规划》明确提出,严控煤炭消费总量,到2020年天然气消费量占能源消费比重由6.6%提高到12.6%,高于国家整体规划2.6个百分点。此外,江苏省能源资源禀赋优势不明显,不像临近的山东省和河南省拥有丰富的煤炭资源,人口稠密而人均用能基数高,且环境承载能力弱,这反而成为江苏省天然气发电产业发展的天然优势。从经济规模上来说,江苏经济实力在全国名列前茅,为推动各项天然气发电政策措施落地提供了根本保障。

第二,价格机制方面,江苏、上海出台了气电上网电价定价政策,有效拓展了天然气发电产业的盈利和发展空间。江苏省物价局规定,江苏各类型燃气发电的含税上网电价从0.575元/千瓦时到0.784元/千瓦时不等。相较之下,江苏省燃煤发电的上网电价为0.391元/千瓦时。此外,对于因冬季天然气供应紧张而影响生产的燃气电厂,江苏省政府也给予一定的财政补贴。

第三,基础设施布局方面,江苏沿海的LNG接收站及管网建设较为完善。《江苏省“十三五”能源发展规划》进一步要求,要加快沿海千万吨级LNG接收基地建设,增建大型储罐,扩大海外气源接收存贮能力;改造完善西气东输和川气东送系统,加强配套地下储气库建设;同时加快中俄东线管道建设,增强接收、储存中亚和俄罗斯等境外陆上气源的能力,为天然气的稳定供应提供了支撑。

2010年以来我国气电装机及占比

2017年中国不同电源发电量占比、2017年中国电力装机构成

我国发电用气量及占比

气电的“中国路径”是什么

《天然气“十三五”规划》明确规定,“我国要借鉴国际天然气发展经验,提高天然气发电比重,扩大天然气利用规模。”2017年发布的《加快推进天然气利用的意见》进一步指出,在借鉴国际经验的同时,中国要根据自身国情走中国特色的道路,要因地制宜地发展气电产业,充分发挥天然气发电的调峰作用,并与可再生能源形成多能互补。

复旦大学能源经济与战略研究中心主任吴力波表示,发达国家当前天然气发电占比之所以很高,是因为在其气电高速发展时期,可再生能源价格还比较高,天然气发电是当时欧美国家解决环境问题的最佳选择。而如今,从经济性和环保性来说,可再生能源发电优势也很明显,特别是我国的光伏产业,时代已经不同,中国不需要走发达国家的老路,多能互补也是一条现实的道路。

政策方面,业界专家学者呼吁,国家应加强对天然气相关产业发展统筹规划,加大政策支持和引导力度,特别是环保政策和价税政策,明确天然气发电在电力体系和高质量能源体系中的定位。

价格机制方面,要加快天然气价格市场化改革,尽快实现居民和非居民价格并轨;要形成峰谷电价差机制,体现天然气资源的稀缺性以及天然气发电的调峰和环保价值,同时助推我国储气产业的发展;参考可再生能源电价附加,建立天然气电价附加机制;不断建立和完善气电联动机制等。

基础设施建设方面,业界呼吁,国家需要尽快明确管网分离政策,政策理顺有助于推动输气管道加快建设。据悉,政府正在推进天然气基础设施的独立运营及向第三方公平开放,同时出台政策加强天然气管输费率监管。此外,2017年9月,国家发改委和能源局发布了《关于进一步落实天然气储气调峰责任的通知》,明确了储气服务价格、城镇燃气企业自建自用储气设施盈利模式等事宜。天然气储运基础设施建设正在提速。

推动天然气热电联产与分布式能源协同发展

2017年十三部委联合印发的《加快推进天然气利用的意见》中明确指出,实施天然气发电工程,要大力发展天然气分布式能源,推广天然气分布式能源示范项目,探索互联网+、能源智能微网等新模式,实现多能协同供应和能源综合梯级利用。要有序发展天然气热电联产,因地制宜,在京津冀及周边、长三角、珠三角、东北等大气污染防治重点地区具有稳定热、电负荷的大型开发区、工业聚集区、产业园区等适度发展热电联产燃气电站。

截至目前,江苏燃气发电装机容量已占到发电总装机的11.8%,远高于全国4.78%的平均水平,居于首位。仅2017年,江苏省就有国信淮安、华电扬州、华能苏州等6家热电厂投产,总装机达1800万千瓦左右。

利用天然气发电有四种形式:一是天然气基荷电站,二是天然气调峰电站,三是天然气热电联产电站,四是分布式能源。分布式能源分为区域式和楼宇式两种冷热电三联供项目。其中,热电联产是指大型天然气发电厂,其发电上传电网,产生的蒸汽或热水销售给周边用户。而天然气分布式能源是指小型能源站,如开发区、机场、医院等相对整体的区域。发电多为自用,产生的蒸汽、余热、冷气等也是内部使用。

据测算,热电联产的能源利用效率高,调峰能力弱,基本在20%至30%。在经济发达地区,应根据供热需求优先发展天然气热电联产机组。热电冷三联供的能源利用效率最高,可超过80%,投资单价高,调峰能力弱。热电联产和分布式能源,无疑是高效利用天然气的典范,也是未来天然气发展利用的大势所趋。

江苏省在热电联产和分布式能源方面走在全国前列,源于其统筹确定全省天然气调峰机组建设规模和布局原则,通过政策扶持如上网电价疏导和补贴等方式,推动地方燃气发电产业快速发展。江苏是全国配售电改革试点省份,增量配售电业务改革已纳入全省全面深化改革之中。未来,该省将更多运用市场化手段推动天然气发电行业。

我国北方气电项目以热电联供为主,实行“以热定电”的运行方式;南方的气电项目早期以调峰为主,后期热电项目快速发展,主要满足工业所需热负荷。国内分布式能源的重点发展市场主要在北京、上海、重庆和广州。河南也出现很多这样的市场区域,山东已启动天然气分布式能源深度调研,这些都是崛起的地区。

未来,热电联产(替代煤炭)与新能源发电融合发展、高效分布式利用将成为重点。分布式天然气发电的供需机制要尽快市场化,跨区配置、跨品种配置、大用户直购、净电量计量等手段多管齐下。

尽管现阶段天然气发电及分布式能源受天然气价格、设备成本影响,能源供应价格高企,各地财政补贴压力较大,使其发展受到一定限制,但作为清洁能源和不可再生能源的重要过渡,天然气发电和分布式能源发电必将拥有广阔的前景,并为中小型和微型燃气轮机发电、燃气内燃机发电、溴化锂制冷、螺杆式制冷、余热蒸汽锅炉、燃气锅炉、换热器等设备和技术供应商带来良好的市场机遇。

来源: 中国石油新闻中心

作者:楚海虹