就近期能源工作走向看,做好天然气供需体系优化建设是整个国家能源工作的重中之重。各项政策举措相继出台,落实积极有力,今年天然气市场和产业运行有诸多可圈可点之处。近年优化天然气产业发展的这些新举措多以政策形式出现,借助市场机制转化成现实生产力,可以将其称之为“天然气新政”。值得关注的是,这些政策的效果正在逐渐表现出来,成为遏制天然气供应短缺的重要力量。

|

|

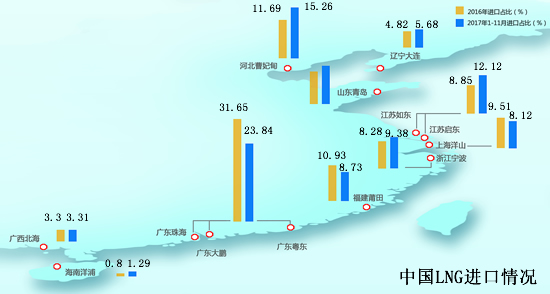

| 中国LNG进口情况 |

助力北方清洁取暖 “以气定改”开展保供

国家确立了更为全面的“宜电则电、宜气则气、宜煤则煤、宜热则热”的北方清洁取暖发展方向。这一提法是今年6月国务院总理李克强主持召开国务院常务会议、部署实施《打赢蓝天保卫战三年行动计划》时提出的,较之前“宜电则电、宜气则气”的提法有了拓展。这里重提煤炭作为供暖热源,主要是考虑到一刀切式的大规模推进煤改气做法并不科学,煤炭短期退出供暖消费并不现实。鉴于天然气气源供应不平衡不充分,煤改气的进度必须要稳。在此形势下,清洁用煤也是推进清洁取暖的可取之策。

将地热、工业余热等热源考虑在内,旨在拓展新的清洁能源以减轻天然气供应压力。清洁取暖工程实施路径的调整是务实之举,其重大意义在于为煤改气确立了主基调。由于天然气供应短缺主要受煤改气影响,因此煤改气的主基调很大程度上就是天然气工作的主基调。

同时,政策倡导“以气定改”及未雨绸缪地开展保供。这一思路与“宜气则气”相互支撑。政策虽然不提倡和不主张搞一刀切式的煤改气,但是对于煤改气总体是持积极肯定态度的。换个角度理解,只要条件允许,还是应该创造条件尽可能促进天然气的消费。正因为如此,今年年初以来政策制定者、市场和企业主体长时间共同发力,及早动手,持续增强天然气的供应基础,造就了天然气市场的淡季不淡。

在市场机制和政策双重发力之下,国内天然气生产企业调整上游发展战略,加大勘探开发投入力度,常规天然气和非常规天然气齐头并进。特别是对页岩气予以资源税减征及补贴政策的延续,更是增强了企业大力发展非常规油气的信心。贸易进口方面,天津、广西、舟山等地一批新建LNG接收站相继建成并投入运营,长约合同和现货交易同步,天然气进口大幅增长,LNG进口增幅同比增长40%,继续保持对管道气进口的超越。

夯实资源供应基础的同时,政策向市场传递了“以气定改”的信号。理论上讲,只要“以气定改”措施执行到位,供需紧张大面积出现的可能性不大。正因为如此,业界将“以气定改”称为中国天然气市场的“定海神针”。“宜气则气”与“以气定改”是一对政策组合,确保在推进煤改气过程中天然气供需不出现大的偏差。

管网储气补齐短板 聚焦价格调控作用

继续聚焦中游基础设施建设,重点是管网和储气设施的补短板问题。近年的实践一再表明,管网及储气设施方面的不足是造成天然气供应中断现象出现的重要原因。我国管网、储气库等基础设施存量本来就少,与发达国家存在较大差距,再加上历史及体制机制方面的原因导致管网没有实现互联互通,更加使得在需求旺季资源合理调剂不能得到有效落实,加剧供需不协调。为推进天然气产业链中游环节建设,国家和地方层面一直在出台相关政策。今年这些政策继续发挥作用,且落实和执行效率在提升,其中最有代表性的进展就是不同公司管网及LNG设施部分实现了互联互通,向全国一张网迈进,这是一大进步和跨越。除管网互通力度加大之外,储气设施的建设也有了大踏步的推进。

另外,国家积极推进天然气价格改革工作,总体特点是有保有压,根本目的是发挥价格在资源配置中的决定性作用。在资源类产品价格改革中,天然气价格改革历程较长,也比较复杂。发挥好价格对资源配置的导向功能,是实现资源优化配置、抑制不合理消费的重要手段。

近两年,理顺天然气价格工作积极推进,我国在充分借鉴欧美等天然气产业发达国家经验的基础上,先后推出天然气运销分离、管网向第三方公平开放以及限制长线管输和终端消费“最后一公里”的配气环节收益政策。降低管输环节收益很大程度上能够降低工业、发电等用气大户的天然气消费成本,一定程度上能够拉动需求,增加天然气供应的压力。

在降低非居民用户用气成本的同时,基于居民对天然气价格承受能力较强的现实,对居民用气价格进行上浮,向彻底解决价格倒挂迈出了一大步。今年出台的天然气居民与非居民门站价格并轨在天然气价格改革进程中就具有里程碑式的意义。这一改革为日后天然气价格完全市场化奠定了坚实基础。按照这一政策设定的发展路线图,到2019年、2020年我国天然气将完全实现市场化定价,供需体系将进一步优化,消除价格机制扭曲产生的供应短缺效应。

政策集成协调供需 市场运行日趋理性

通过政策集成协调实现稳定发展,调控水平日益提升。近期国务院出台《关于促进天然气协调稳定发展的若干意见》,对天然气发展路线予以系统规划,强调天然气的协调与稳定。就两者的关系看,协调发展主要是为了稳定天然气消费,稳定必须建立在协调发展的基础上。

《意见》强调的协调是指四个方面的关系需要处理好。首先是处理好国内供应和海外供应的关系。国内资源不够,海外供应有风险,所以提出了增强国内供应能力的思路,为促进这一目标的实现,提出了完善上游体制机制改革的意见。其次是处理好上下游产业链关系。一方面通过完善国内外供应体系强化源头保障能力,另一方面注重硬件设施配套,增强储气能力,强化互联互通。再次是处理好实体产业链运行和价格改革的关系,软硬结合,发挥价格对资源配置的决定性作用。最后是强调处理好天然气和其他能源的关系,重视天然气但是不唯天然气,提出“宜电则电、宜气则气、宜煤则煤、宜油则油”的清洁取暖发展思路。

就内容和涉及领域看,《意见》的最大特点是对之前出台的各类有关天然气发展政策的核心内容进行集成,不少提法直击当前天然气保供的要害环节,比如关于储气库垫底气的资金支持等。不过这些提法目前仅是思路和设想,还没有具体执行路径和具体的指标,因此预计在2019年和2020年还会陆续有深化细化大设想的政策出台。此次《意见》以国务院名义发布,表明国家对天然气的重视程度日渐提升,相信防控供应短缺的水平也将日渐提高。

天然气市场会越来越理性。就今年前三季度的表现看,天然气市场延续了2017年的运行特点,消费规模、进口量及价格均保持不同程度增长,LNG进口价格一度高于去年同期水平,但是今年发生大面积天然气供应短缺的可能性不大。上半年的消费增长与去年冬季“压非保民”用气政策实施后一些工业用户产能被抑制有关,加之上半年经济形势较好,整体上拉动了工业用气。下半年随着贸易争端的持续,与外贸产业有关的能源消费有可能转向经济性较高的煤炭,一些天然气发电大省下调了气电上网电价也在一定程度上抑制了天然气消费。更重要的是天然气产业政策日渐成熟和完善,成为既促进天然气消费又能够行而有效地阻止供需不协调的重要力量。

因此,冬季天然气市场应该不会出现天然气价格上万元/吨的现象。上半年市场心理预期的惯性导致市场波动与价格变化,但总体上波澜不惊,冬季天然气市场运行会比较平稳。由于管网及储气等基础设施存在的短板短期内不能完全补齐,不能排除在局部时段局部地点出现天然气供应紧张的现象。(作者:罗佐县,为中国石化经济技术研究院博士)

|

|

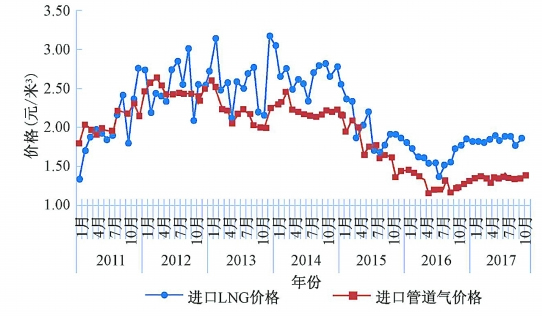

| 2011年至2017年中国天然气进口价格 |

|

|

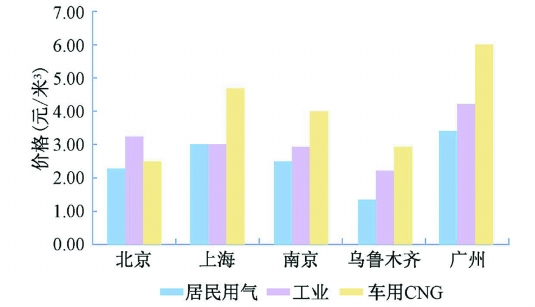

| 2017年12月重点地区天然气终端价格 |

|

|

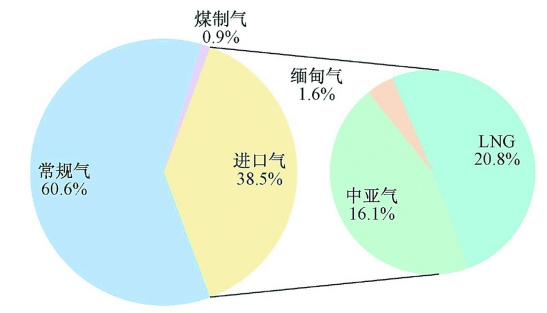

| 2017年中国天然气供应结构 |

|

|

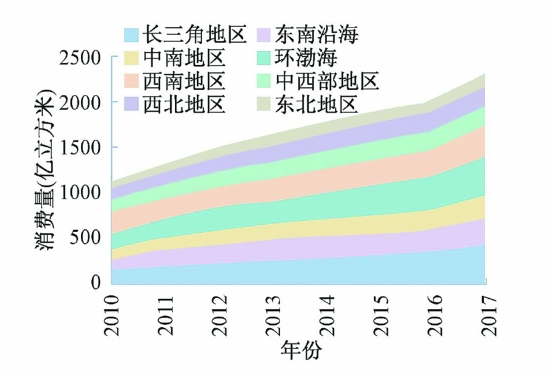

| 2010年至2017年分地区天然气消费量 |

美国天然气出口量激增

中国已成美国LNG重要客户

今年上半年,美国天然气日均净出口量达8.7亿立方英尺,比2017年日均出口量(3.4亿立方英尺)的两倍还要多。美国自2017年成为天然气净出口国,结束了近60年净进口天然气的历史。

美国纬度较低的48个州LNG出口设施建成投产,是导致美国天然气出口量持续增长的主要原因。今年上半年美国LNG出口量同比增长58%,日均出口27.2亿立方英尺。

今年3月,美国LNG的整体出口能力达到36亿立方英尺/日。其中,路易斯安那州萨宾帕斯LNG工厂的出口能力达到28亿立方英尺/日,这包括最近刚完工的第四条生产线。位于马里兰州的科夫波因特LNG工厂的出口能力达8亿立方英尺/日,该工厂于今年3月出口了其第一船LNG,4月便全面投入商业运营。在满负荷运行两个月之后,科夫波因特LNG工厂目前的出口量维持在5.7亿立方英尺/日,约为其总出口能力的76%。除了上述两个工厂外,还有四个LNG工厂正在建设中,并计划于2019年年底投产,届时美国LNG的总出口能力将达到96亿立方英尺/日。

与LNG出口高歌猛进不同的是,今年美国管道天然气的进口量和出口量在2017年的基础上维持平稳甚至有所下滑。出口至墨西哥的管道气只增加了4%,出口至加拿大的管道气甚至下降了14%。从密歇根州的圣克莱尔市到加拿大安大略省道恩联合气体中心(Dawn hub)的管道气减输是出口量降低的主要原因。虽然美国出口至加拿大东部的管道气减少,但加拿大国家能源局的统计数据显示,随着管输费的降低,从2017年开始,通过加拿大西部出口的天然气通过横贯全国的泛加输气管道流向东部的出口量增加了2.6亿立方英尺/日。

截至目前,美国今年只有1月份的天然气出口量小于进口量。今年1月,由于极寒天气导致冬季延长,美国天然气需求量达到破纪录的高度。1月1日美国天然气需求量为1507亿立方英尺,比2014年以来每一天的消费量都要高。1月美国从加拿大进口的天然气达92.5亿立方英尺/日,创2014年1月以来的最高纪录。

今年年初美国LNG的日均进口量也比前两个冬季要高,峰值是今年1月的5.3亿立方英尺/日。尽管大部分LNG进口量都是来自长约合同以防冬季极寒天气导致价格飞涨,但仍有31亿立方英尺LNG是购自现货市场,并于今年1月28日抵达马萨诸塞州埃弗雷特市的LNG接收站,以满足高涨的天然气需求。这31亿立方英尺LNG足以使美国当月从天然气净出口国变成净进口国。

根据美国能源信息署(EIA)发布的《短期能源展望》,鉴于美国新建LNG出口设施持续增加、出口能力不断上升,以及墨西哥天然气基础设施已经投产,再加上亚洲天然气消费需求激增,今年下半年美国天然气出口的增长态势仍将继续。预计今明两年美国天然气日均出口量分别达到20亿立方英尺和58亿立方英尺。

值得注意的是,2016年,中国开始进口美国LNG,进口量从2016年的172亿立方英尺大幅增至去年的1034亿立方英尺。不过,今年中国进口的美国LNG恐怕不到1000亿立方英尺。尽管前往中国的美国LNG船只变少了,但今年1月至5月,美国仍有20%的LNG出口量去往中国。(记者王源编译自EIA官网)