前言:

作为从2017年气荒中走过来的朋友们来说,2018年也是非常考验我们的一年,气价高位不下,整个行业上半年LNG市场出货均价为4330元,同比增长34%,整体呈现了淡季不淡态势。对于做点供和贸易的人来说,今年真的挺累的,跑的客户挺多,能谈下来的很少,原因就是LNG在气源价格上没有价格优势,同比管道气和替代能源价格要高出太多。贸易上价格太透明,跑客户问的第一句话就是你给我什么价?所谓一手气源如果量不多还不如从大贸易商手里拿货便宜。点供上受政策及气价的影响,开工率也出现了明显下滑。说实话,对LNG人来说,2018年是累心的一年,今天海波和朋友们一起来回顾一下上半年的市场情况,和分析一下下半年的行情走势。

一、2018年上半年供应形势回顾分析

先来看一组数据:

2018年1-6月份我国天然气产量达775万吨,较2017年1-6月份产量增加34.2万吨,同比增长4.6%。

2017年1-6月LNG累计产量为398.5万吨,而今年1-6月LNG累计产量为356.1万吨,同比减少了10.6%。

2018年1-5月我国天然气进口量为1498.7万吨,较上年1-6月份增长233.2万吨,同比增长18.4%。(数据来源:隆众资讯)

在过去的2017年,LNG进口增速较快。受相关政策以及煤炭消费减量替代工作、工业和民用“煤改气”工程收官之年全力推进的影响,2017年我国天然气消费量达到2426亿立方米,同比增长15.3%。国内天然气产量达1480亿立方米,同比增长8.2%;天然气进口量达946亿立方米,比上年大增26.9%,其中进口管道气约425亿方,同比增长9.5%,进口LNG约521亿方,同比增长46%。进口气与国产气之比由2012年的0.4:1扩大到0.6:1,天然气进口依赖度持续上升,达到39%。

LNG市场情况从2017年9月以来,上游出货LNG价格出现了火箭般的上涨,均价由约3300元/吨暴涨至2017年12月的突破10000元/吨的关口,这是在LNG历史上没有出现过的。进入2018年以来,虽然供暖季结束,LNG价格出现了回落,但2018年上半年整体价格水平相比2017年的均价平均要高出500-800元/吨。2017年上半年的均价水平应该是3500元/吨左右,2018年上半年均价在4330元/吨左右。

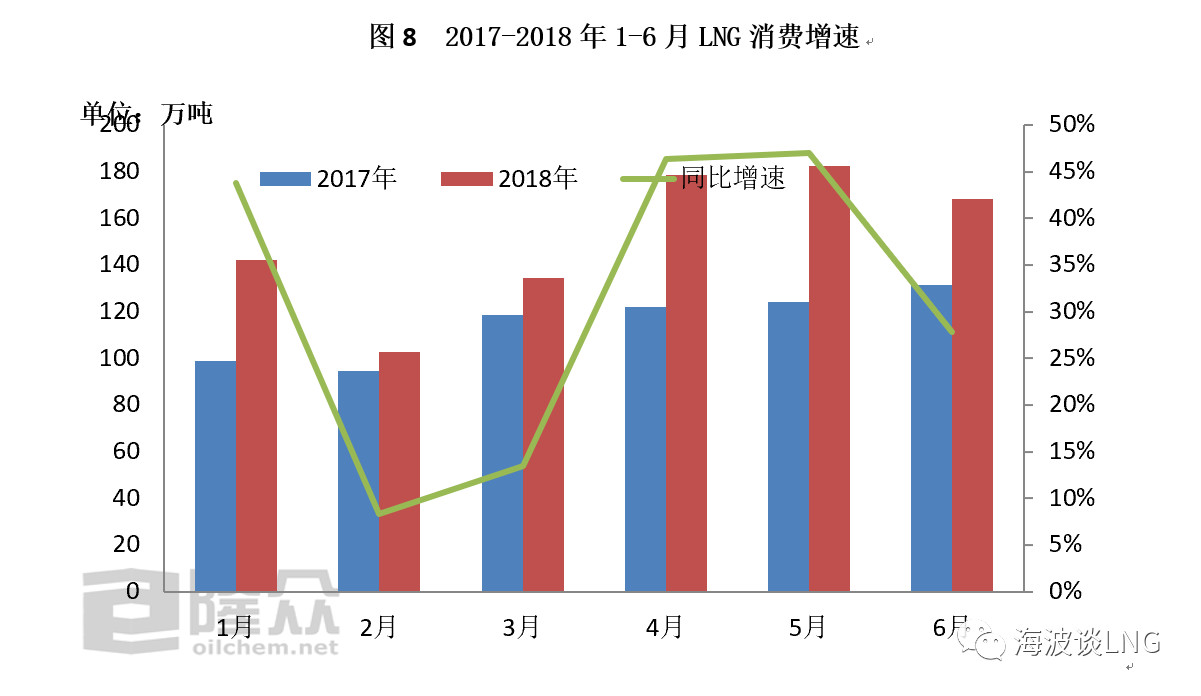

我们再来看看2018年上半年LNG消费增速方面和下游消费结构。

数据来源:隆众资讯

2018年1-6月份我国LNG消费量为908万吨,较去年同期增长218.6万吨,同比增幅达31.7%。LNG消费量之所以涨幅如此之大,主要是因为LNG进口量的增加,各接收站槽批量较去年均有明显增加,另外,天津中石化投产也为LNG消费量增长做出贡献。分月来看,由于中石油管道气限气严重,2月份LNG工厂开工率低至27%,LNG产量较去年明显减少,所以消费量增幅较小,4-5月份LNG进口量及槽批量均有较明显增长,消费量相应大幅增长。

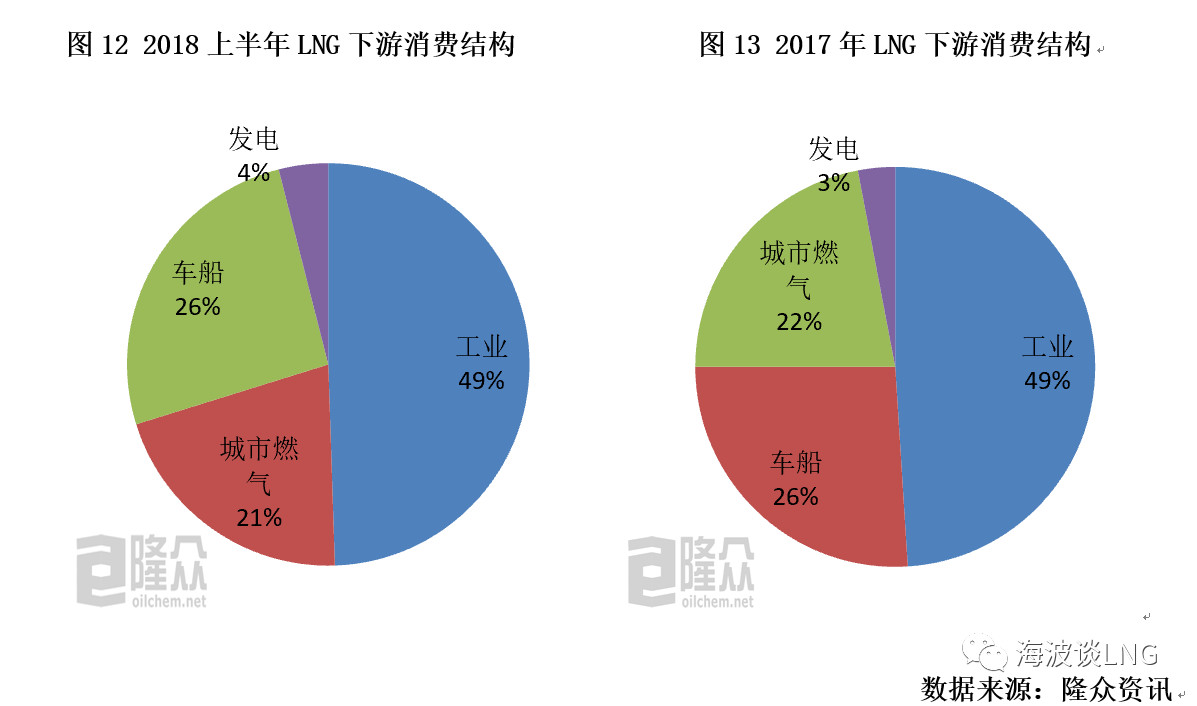

2018上半年LNG下游消费结构与2017年相比没有太多变化,由于1-3月份LNG价格较高,工业终端关停较多,工业需求回落,但供暖季结束后工业需求回升,所以工业用量占比仍然保持在49%。城市燃气需求占比较上年有小幅增加,主要是由于年初“气荒”,城燃公司采购了大量LNG用于返输调峰,带动城市燃气在消费结构中占比提升。另外,发电用量基本稳定,在消费总量提升之后,占比得到压缩。由于普货运输行情一般,车船用LNG用量占比保持相对稳定。

2018年上半年综述:

上游方面:供需偏紧导致上半年LNG价格高位运行,LNG进口量增加对沿海地区的LNG需求起到了关键性的补充。受中石油管道限气和原料气价上调的影响国内液厂的开工率比较低,加上需求量整体的提升使的国内液厂LNG出货价格也同样在高位运行。

中游运输方面:国内LNG运输方面由于海气供应量充足,相对来说运距也越来越短,上半年LNG运输企业经营低迷,不少运输商出现亏损现象,LNG运输市场车辆比较富裕,运价相对去年下滑明显,购买新车的欲望不高。

下游方面:工业煤改气方面呈现了从北往南的趋势,北方地区有所放缓,南方地区如广东、广西、江西地区需求有上升趋势,但农村煤改气没有受到影响。LNG贸易方面上半年受上游出货价高的影响,经营方面利润较低,出现了倒挂现象。LNG下游接货方面不积极,主要还是价格方面与去年相比差距太大,也导致了点供用户在北方停供现象比较普遍。

二、2018年天然气下半年供需格局及行情走势

目前我国天然气今年1-6月产量与去年同期相比平均增速仅为4.1%,但是表观消费量与去年同期相比已高达15.7%,消费量增速比较明显,在国内不能满足的情况下需要大量进口天然气,我们进口天然气渠道见上图。陆上进口主要依赖中亚(中亚 A/B/C线,设计输气量共计550亿立方米)及缅甸(中缅线,设计输气量 120 亿立方米)的气源。中俄线预计将于 2019 年冬投产,设计输气量380亿立方米。相对与PNG来讲LNG 进口调峰作用明显,进口LNG方面,今年将有中石化天津、广汇二期、深圳燃气、新奥集团四个LNG接收站投产,预计LNG接收站产能增加760万吨/年。总体来讲,LNG消费量在提升,但供应能力也在增加,今年淡季不淡,旺季应该也不会太旺。

2018年下半年预测综述:

工业方面,由于国家大力治理环境污染问题及广泛推广煤改气政策,天然气作为工业燃料来看,作为管道气源的有效补充,在下半年还要有所增量,开发点供市场的兄弟们要从定价机制入手,抓好终端开发。

LNG车用方面,随着今年油价的持续上涨,LNG与柴油相比比值仍在0.6经济性较强之下,目前的LNG价格相对于柴油作为车用燃料经济性较有优势,市场购买LNG重卡的数量有所增长,应该在下半年LNG车用方面会有一定的增幅,加气站LNG用量会有所增加。

LNG船用方面,交通部发布《关于深入推进水运行业应用液化天然气的意见(征求意见稿)》,力求加快推进船舶用能结构升级和港口污染防治,促进水运绿色发展和能源结构调整,深入推进水运行业应用液化天然气(LNG)清洁能源。这一文件预示着国内水运LNG应用会在2020年之内有一个新的突破,但在今年下半年应该不会有新的用量增加。

LNG发电方面,目前国内LNG电厂基本以调峰电站为主,由于本年度LNG市场价格偏高,发电没有经济性可言,所以LNG发电用量在2018年下半年将不维持现有用量。

LNG城燃方面,由于农村煤改气的继续推进和工业使用管着天然气用户的增加,城燃企业对LNG调峰需求增加,以及进入冬季取暖的刚性需求,城燃的LNG调峰在下半年会再次出现快速增长,有储备设施的会在9月份进入储备,没有储备设施的也会找好供应商,所以城燃调峰用气需求下半年会是市场价格上调的关键点。

本文总结:

1、在天然气需求快速增长的情况下,通过增幅测算2018年天然气供给依然缺口较大,北方缺口大于南方缺口,在进入采暖季后会再次造成LNG价格上涨,涨价幅度不会太大,有可能是平稳上行。

2、由于今年的国际现货价格一直也在高位,目前价格在10-11.5美金/百万英热,对应国内LNG价格应该在4000元/吨左右,影响了海气成本的增加,LNG价格也出货也会在高位运行,由于今年新投产四座接收站,在供应能力上有所加强,中石油提前备战冬季保供,提前布置价格调整机制。由此预计今年冬季LNG价格不会在大幅度的上涨,价格会处于6000元/吨的水平线上浮动,再次突破10000元/吨的可能性极小。

3、今年的气候情况,夏季出现了极热天气,有极热就是极寒,预计2018年冬季应该是一个冷冬,所以价格因素里寒冬也是涨价的一个重要推手。