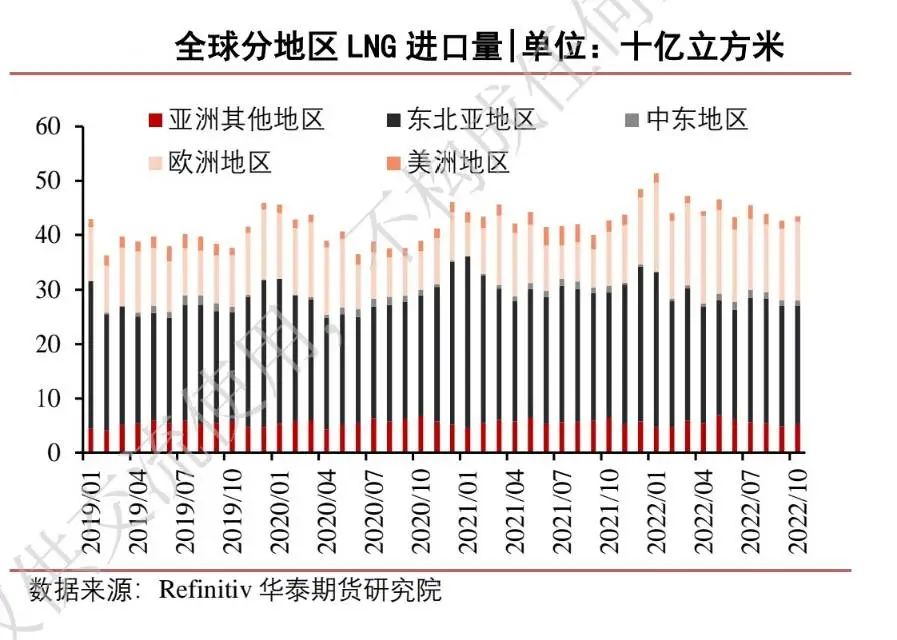

俄乌冲突爆发后,全球天然气市场发生了巨大变化。欧洲天然气供应缺口显著,俄罗斯对欧洲的管道天然气输送量大幅下降。为了弥补这一缺口,欧洲国家加大了对液化天然气(LNG)的进口,这直接导致亚洲地区的LNG货源被挤占,全球LNG贸易流向也随之发生改变。

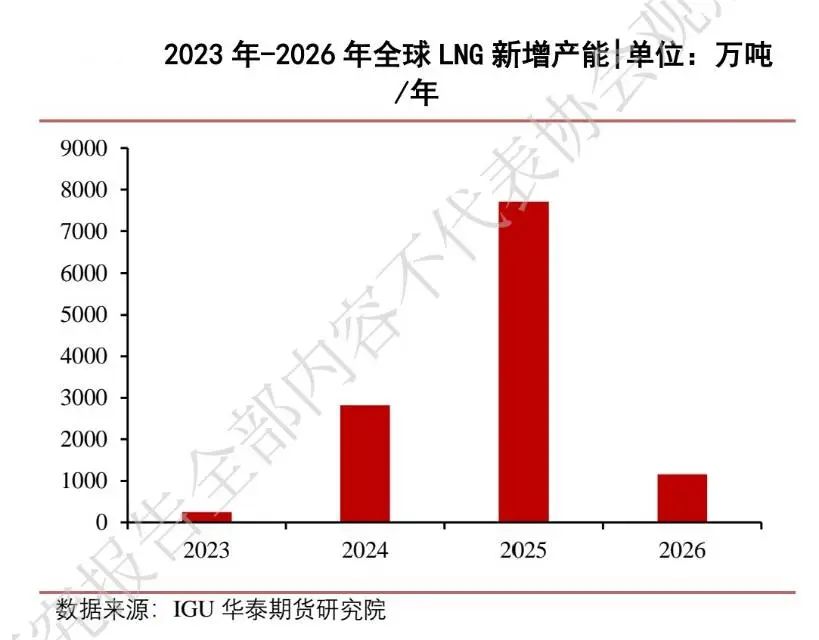

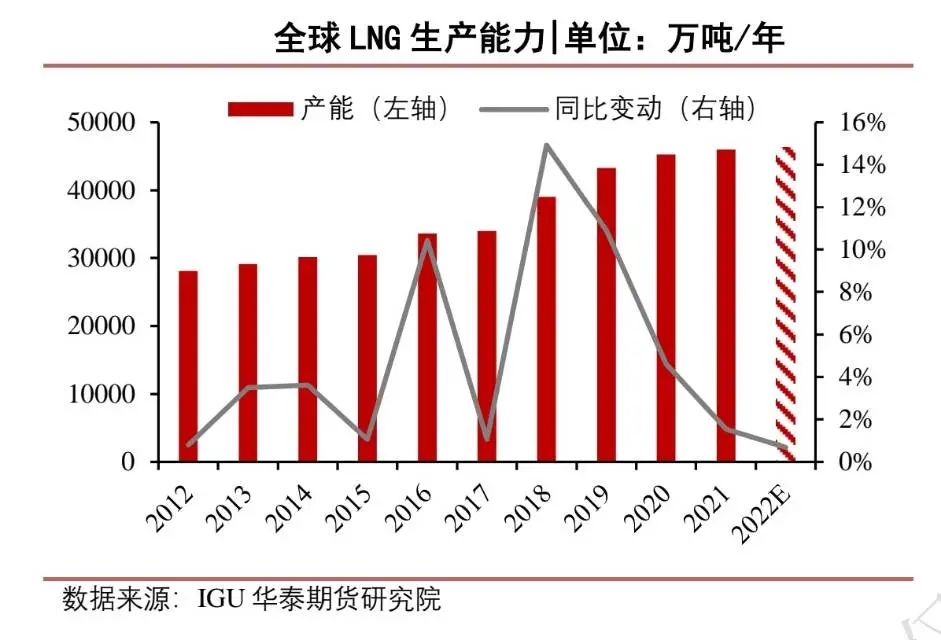

从中期来看,2023年全球LNG市场将延续2022年的紧平衡格局。在供给端,2023年全球新增LNG生产能力有限,而主要LNG出口国仍面临诸多风险因素,如澳大利亚的政策导向和俄罗斯与西方在萨哈林项目上的政治博弈,这使得全球LNG供应量难以大幅增长。在需求端,欧洲国家正在加紧投建浮式LNG基础设施,以提高LNG接卸能力,其对LNG的进口需求将继续增长。同时,亚洲地区随着中国、印度等新兴经济体的经济增长,天然气消费量也在逐年上升,预计2023年亚洲对LNG的需求将持续增长。

长期来看,全球管道气贸易流向正在被改变。欧洲地区为了弥补俄罗斯天然气的供应缺口,正在寻求更多其他渠道的管道气资源。例如,意大利与阿尔及利亚签署协议扩大天然气进口,欧盟与阿塞拜疆签署协议增加天然气供应量,连接波兰和挪威的“波罗的海天然气管道”也已投入运营。

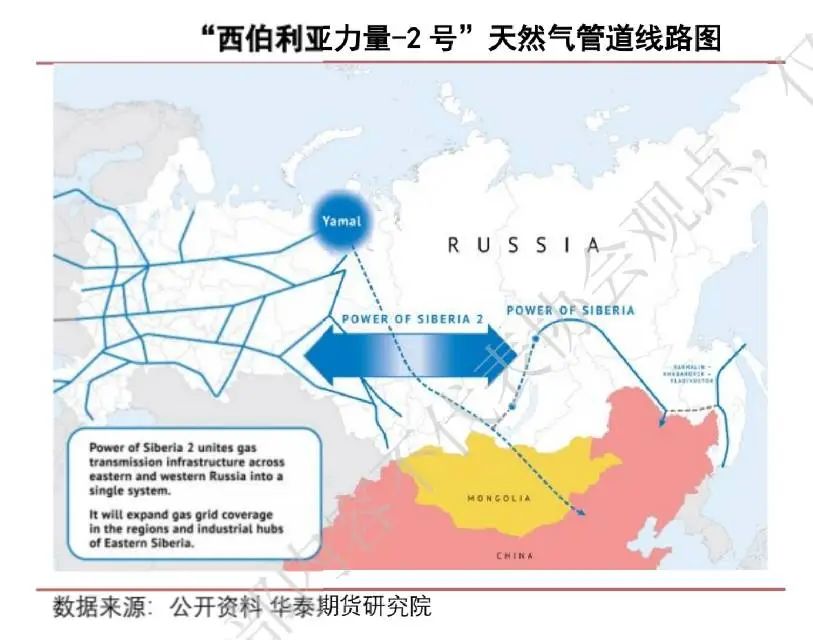

俄罗斯则在为其天然气寻找新的出口地。俄罗斯与中国在管道气项目方面的合作不断推进,如中俄双方签署了天然气增供协议,“西伯利亚力量-2号”天然气管道项目也在积极推动中。此外,俄罗斯还在考虑修建更多通往土耳其的海底天然气管道。