在2025年3月的《短期能源展望》(STEO)中,美国液化天然气(LNG)出口是天然气需求增长的最大来源。预计2025年LNG总出口量将增长19%,达到每天142亿立方英尺(Bcf/d),2026年再增长15%,达到每天164亿立方英尺。

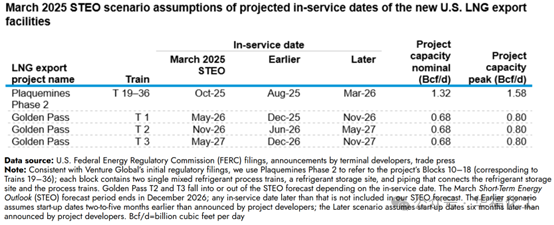

两座新建LNG出口设施——普拉克明LNG二期项目(Plaquemines LNG Phase 2,含18座中型液化装置)和黄金通道LNG项目(Golden Pass LNG)的投产时间可能显著影响对天然气出口的预测,因为这两座设施占2025–2026年美国新增LNG出口产能的19%。

为了说明可能的结果范围,Victoria Zaretskaya和Corrina Ricker将这些新设施的假设投产日期与2025年3月《短期能源展望》(STEO)中的基准情况进行了变动对比,从而能够量化因投产日期提前或推迟而导致的天然气原料气需求变化,并探讨其对国内供需平衡、价格和库存的影响。此分析仅局限于对天然气的影响;此次研究并未分析每种情景对能源行业其他领域的影响。

哪些项目推动了液化天然气(LNG)出口的增长?

自2016年以来,美国的LNG出口量逐年增加,从2016年的每天0.5亿立方英尺增长至2024年的每天11.9亿立方英尺,这使得美国在2023年和2024年成为全球最大的LNG出口国。国际市场对天然气需求的不断增长,以及美国LNG出口设施的扩建,促成了这一增长态势。

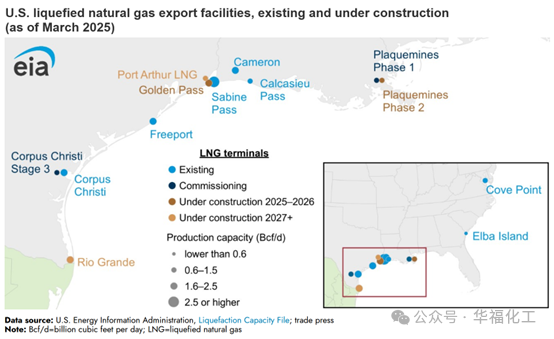

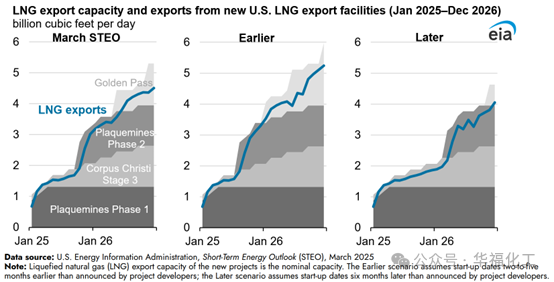

Victoria Zaretskaya和Corrina Ricker预测,美国的LNG出口将继续增长,这得益于三个新建设施的投产:普拉克明LNG项目(一期和二期)、科珀斯克里斯蒂LNG(Corpus Christi LNG)三期项目以及黄金通道LNG项目。这些设施的总名义出口产能为每天5.3亿立方英尺(峰值产能可达每天6.3亿立方英尺),一旦这些项目全面投入运营,美国现有的LNG出口产能将扩大近50%。普拉克明LNG一期项目于2024年12月开始出口LNG,预计该设施将在2025年4月前全面达产。科珀斯克里斯蒂三期项目于2025年2月产出首批LNG货物,预计该项目将在2026年底前使全部7座中型液化装置投入使用。

我们假定并分析了哪些情景?

黄金通道和普拉克明LNG二期项目的出口投产时间,即投入使用日期(ISD)存在不确定性,这可能会影响Victoria Zaretskaya和Corrina Ricker在《短期能源展望》(STEO)中对天然气供需平衡、库存和价格的预测。例如,由于建设时间加快或延迟,对项目ISD的估计与实际ISD可能会存在差异。

围绕2025年3月的《短期能源展望》制定了两种情景:“提前情景”,即假设投产日期比项目开发商宣布的时间提前2至5个月;“延后情景”,即假设投产日期比项目开发商宣布的时间晚6个月。

在2025年3月的《短期能源展望》(STEO)中,对美国新建液化天然气(LNG)出口设施投入服务日期(ISD)的假设基于接收站开发商的公开声明及向美国联邦能源监管委员会(FERC)提交的文件。假定每个设施均需经历初始爬坡期,在此期间,尽管开发商逐步调试各系统以进入全面生产模式,但设施运行产能低于其名义产能。爬坡期结束后、长期合同商业服务启动前,假设新设施的LNG出口将根据全球需求调配。 在每种情景中,对新建LNG出口设施的爬坡期采用一致假设:液化装置(train)需在数月内逐步提升至全部生产能力。

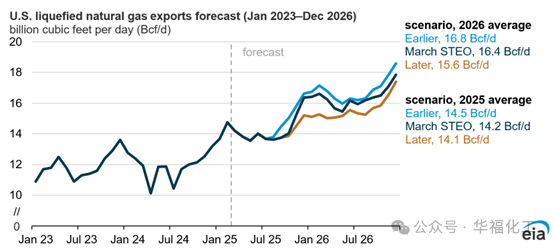

不同投产时间将如何影响美国液化天然气(LNG)出口量?

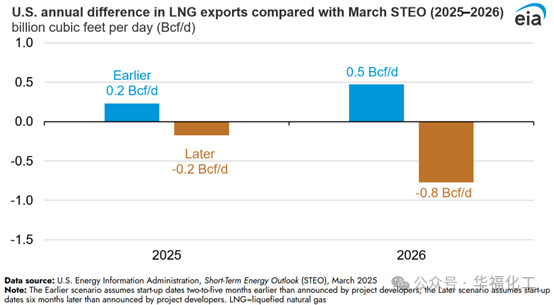

与2025年3月《短期能源展望》(STEO)基准预测相比,“延后情景”下美国LNG出口量较低,“提前情景”下出口量较高,且两种情景的最大出口量差异出现在2026年。具体来看:

“提前情景”:2025年LNG出口量比3月STEO预测高0.2亿立方英尺/天(Bcf/d),2026年高0.5 Bcf/d。

“延后情景”:2025年LNG出口量比3月STEO预测低0.2 Bcf/d,2026年低0.8 Bcf/d。

LNG出口量变化如何影响美国天然气价格和库存?

在2025年3月《短期能源展望》(STEO)中,2025年和2026年天然气年需求均超过供应,导致库存下降且亨利港(Henry Hub)天然气价格上涨。预测亨利港天然气现货均价将从2024年的约2.20美元/百万英热单位(MMBtu)几乎翻倍至2025年的近4.20美元/MMBtu,并在2026年再上涨7%,达到略低于4.50美元/MMBtu的年均水平。

液化天然气(LNG)出口量的不同直接转化为国内为LNG设施供应原料气的天然气需求变化,进而影响天然气库存、供应和价格。例如,在“延后情景”中,与2025年3月《短期能源展望》(STEO)相比,LNG出口量较低。在其他条件相同的情况下,我们预计原料气需求减少会使地下天然气库存量增加,这也可能导致天然气价格下降。相反,在“提前情景”中,LNG出口量较高。在其他条件相同的情况下,这将导致地下库存量减少,天然气价格可能上涨。

天然气价格下跌往往会导致电力行业增加天然气消费量,因为该行业具备在不同燃料之间灵活切换的能力。电力行业的这种消费增长将推高整体天然气需求,从而抵消“延后情景”中LNG出口需求下降的影响。而在“提前情景”下,天然气价格上涨可能抑制电力行业的天然气需求,这有可能部分抵消该情景中LNG出口需求的增长。

在供应端,天然气价格变化对国内天然气产量的影响通常存在约六个月的滞后,价格下跌通常导致产量下降,价格上涨则通常导致产量上升。天然气价格变化主要影响以纯天然气生产为主、原油和其他液体伴生量有限的地区,如海恩斯维尔(Haynesville)和阿巴拉契亚(Appalachia)地区。在二叠纪(Permian)等以伴生天然气生产为主的地区,天然气产量受单一天然气价格变化的影响往往较小。随着墨西哥湾沿岸新建液化天然气(LNG)设施投入运营,我们预计天然气产量——尤其是邻近这些设施的海恩斯维尔地区——将增加以满足需求增长。