这一系列是从报告中提取的特定大宗商品内容的简明摘要。

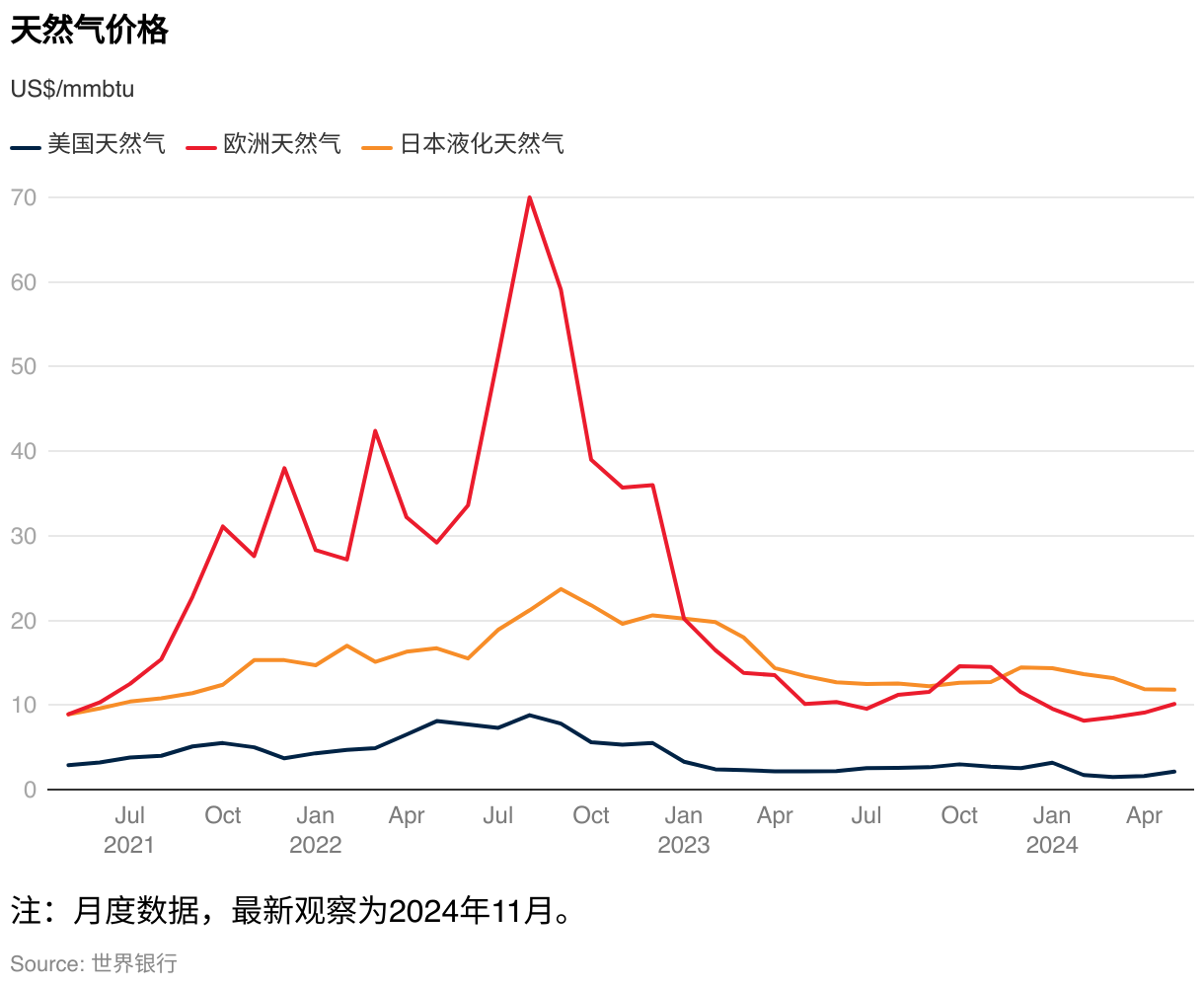

世界银行的天然气价格指数11月上升近4%,达到2023年12月以来的最高水平。这一上升主要是由于欧洲基准价飙升8%,反映出库存水平下降幅度超过预期和围绕俄乌天然气过境的不确定性增加的影响。在美国,天然气价格在11月初跌至历史新低后,11月下旬大幅反弹。展望未来,预计欧洲天然气价格将在2025年上涨,然后在2026年放缓,预计美国天然气价格将在2025年大幅上涨,并在2026年继续小幅上涨。预测的上行风险包括中东冲突升级、地缘政治事态扩大、液化天然气运输竞争加剧、俄罗斯对欧天然气断供、气温下降等。下行风险包括东亚增长疲软。

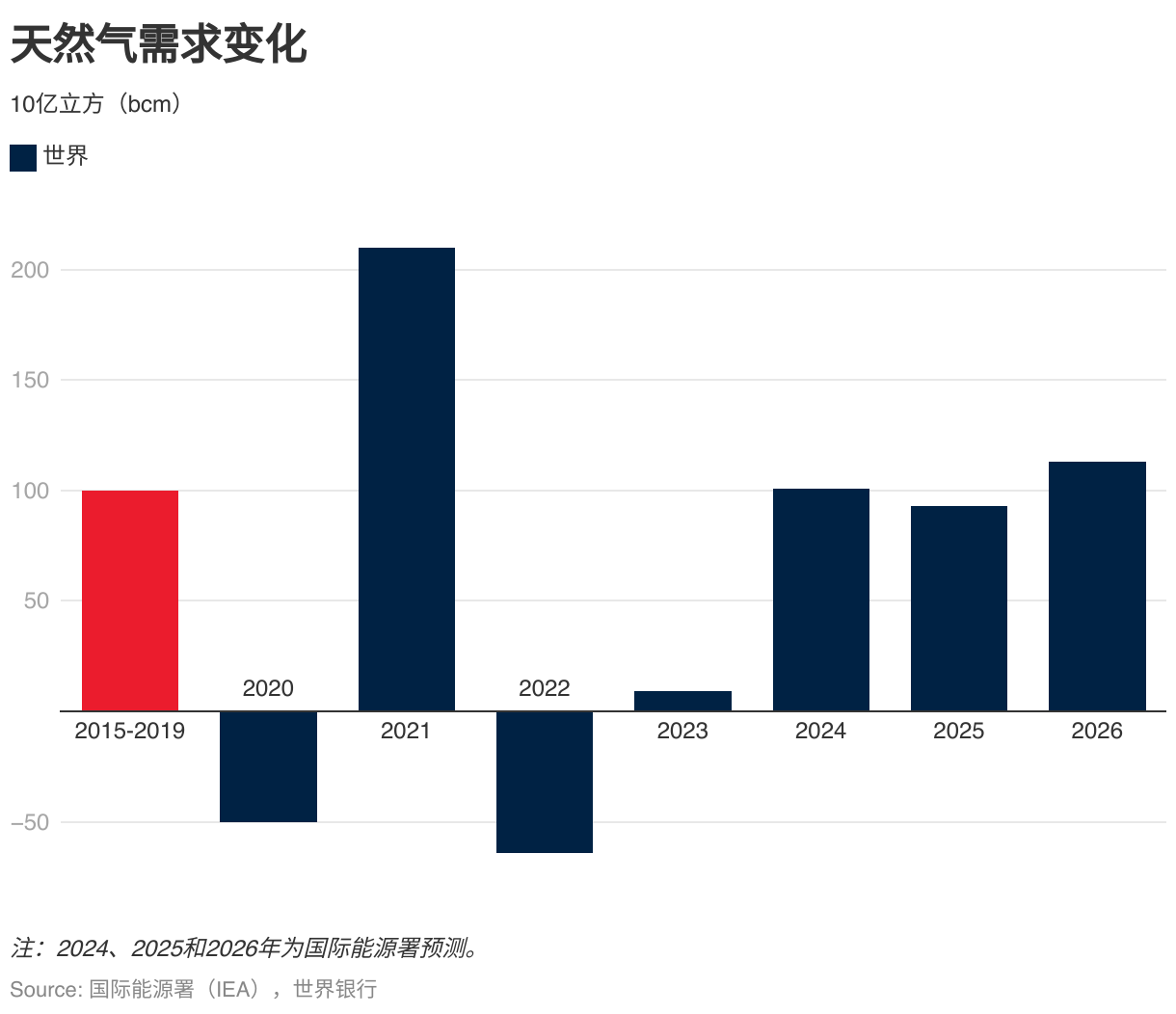

全球天然气消费回归疫情前的增速。据估计2024年全球天然气需求增长约2.5%。在 新冠疫情引发动荡和俄罗斯入侵乌克兰之后,预计2024年、2025年和2026年全球天然气消费增长将恢复到2015-2019年的平均水平。增长主要由亚太地区、中东和欧亚大陆推动。预计2025年和2026年消费增速相仿,预计欧亚大陆的需求增速将会放缓,而欧洲和北美的需求增速将会停滞。因此,欧洲国家将无法像2022年和2023年那样依靠2025年和 2026年的消费缩减来减少对全球天然气市场的风险敞口。由于欧洲取代俄罗斯天然气加剧了欧盟与亚太地区在液化天然气运输方面的竞争,该地区2025年和2026年天然气需求的强劲增长对欧洲天然气价格构成明显的上行风险。

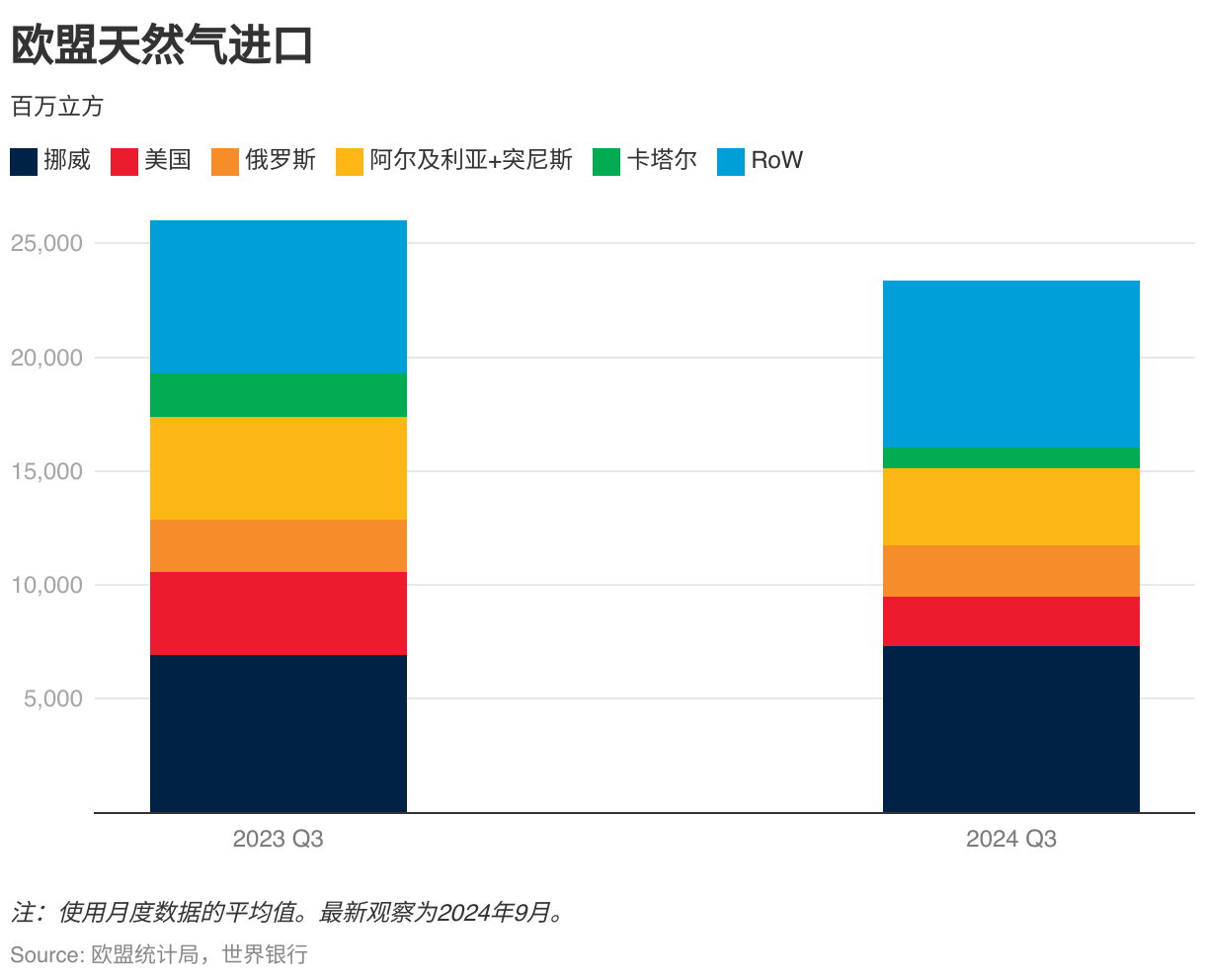

预计2024年天然气供应紧张状况将在2025年和2026年持续存在。根据需求预测,据估计全球天然气供应量在2024年增长1.6%,预计2025年和 2026年将增长2.3%以上。预计2025年的增长将来自不同地区,包括亚太、欧亚大陆、中东和北美。相比之下,预计2026年新增供应量的60% 将来自中东和北美。对欧供应再平衡也有可能实现。2024年三季度欧洲从欧盟以外地区的天然气进口量已同比下降了10%以上,尤其是从阿尔及利亚、卡塔尔、突尼斯和美国的进口量。如果俄乌天然气过境协议到期不续签(这种情况极有可能发生),那么2025年也存在进一步下降的重大风险。如果发生这种情况,欧洲超过5% 的天然气进口将需要从替代液化天然气供应方采购。

预计2024年天然气供应紧张状况将在2025年和2026年持续存在。根据需求预测,据估计全球天然气供应量在2024年增长1.6%,预计2025年和 2026年将增长2.3%以上。预计2025年的增长将来自不同地区,包括亚太、欧亚大陆、中东和北美。相比之下,预计2026年新增供应量的 60% 将来自中东和北美。对欧供应再平衡也有可能实现。2024 年三季度欧洲从欧盟以外地区的天然气进口量已同比下降了10%以上,尤其是从阿尔及利亚、卡塔尔、突尼斯和美国的进口量。如果俄乌天然气过境协议到期不续签(这种情况极有可能发生),那么2025年也存在进一步下降的重大风险。如果发生这种情况,欧洲超过5% 的天然气进口将需要从替代液化天然气供应方采购。