阿拉伯石油输出国组织(OAPEC)表示,2024年第一季度,全球液化天然气(LNG)出口量创下1.064亿吨的历史新高。

Shafaq News援引该组织的分析称,与第一季度相比,今年第二季度LNG出口量下降至9860万吨。与去年同期相比,第二季度全球LNG出口下降了0.4%。根据OAPEC的分析,第三季度LNG出口反弹至1.009亿吨,比2023年第三季度增长2.5%。

该组织表示,1月至9月,全球LNG出口量同比增长1.9%,达到3.059亿吨。根据OAPEC的估计,美国在今年前九个月仍然是世界上最大的LNG出口国,领先于澳大利亚和卡塔尔。

过去五年LNG出口基础设施的扩张以及美国LNG货物目的地的灵活性使美国成为世界上最大的LNG出口商。

欧洲的销售飙升,争相取代俄罗斯的管道天然气,本十年更多的LNG项目上线,使美国2023年的出口比去年同期增长了12%。EIA数据显示,美国LNG出口量为每天119亿立方英尺,轻松击败其最接近的竞争对手卡塔尔和澳大利亚,成为去年最大的LNG出口商。

全球最大的LNG贸易商壳牌预计,到2040年全球LNG需求将激增50%,这得益于亚洲需求的增加,中国将煤改气,LNG消费的增加将推动南亚和东南亚的经济增长。壳牌在今年早些时候的年度LNG展望中表示,全球LNG市场将在2040年代继续增长,这主要得益于中国的工业脱碳和其他亚洲国家需求的增强。

来源:MO微数据 2024年12月01日

全球天然气市场现状及影响因素概述

近年价格与供需情况

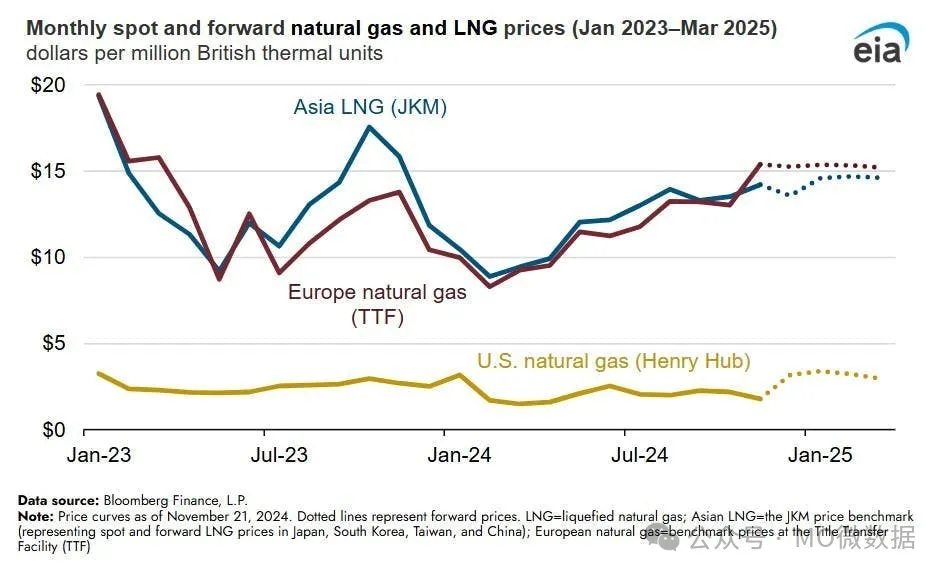

过去两年北半球冬季格外暖和,使得全球天然气市场供应充足、供需平衡且价格相对较低。目前来看,今年入冬时的价格仅略高于去年同期。若今冬依旧如过去两年那般暖和,美国能源信息署(EIA)预计全球供需将保持相对稳定平衡,价格与前两个冬季相近;但要是欧洲和亚洲今冬比过去两年更寒冷,或者出现其他运营及市场风险,全球供需平衡可能趋紧,进而导致天然气价格升高甚至出现价格飙升的情况。

影响今冬全球天然气平衡的因素:

-

LNG供应增长方面:EIA预计今冬新增液化天然气产能有限,且大多集中在美国,其他地区也有部分新增出口产能项目,但存在如项目受制裁等无法投产的情况。

-

管道流量变化方面:若2024年底到期的俄乌天然气过境合同不续签,通过管道向欧洲供应的天然气量可能减少。

-

运营问题方面:新项目启动可能延迟、出口天然气供应可能出问题、液化天然气工厂可能出现意外停产,还有地缘政治事件等都可能改变液化天然气贸易流向,潜在减少可用供应量。

-

气温因素方面:今年厄尔尼诺转拉尼娜,北半球部分地区可能出现持续低温的寒冷冬季,这会增加天然气需求,使欧洲和亚洲在现货液化天然气供应方面产生竞争;美国寒冷天气会减少储存库存并提高国内价格,影响美国液化天然气出口价格,其他进口市场如巴西、埃及等对液化天然气需求增加也会加剧地区间竞争,进一步收紧供需平衡。

-

发电因素方面:电力供应相关问题会影响液化天然气作为发电燃料的需求,比如欧洲和亚洲的核能可用情况及重启情况、可再生能源发电量、电站燃料供应及成本等。

LNG产能及相关项目情况:

-

美国项目情况:EIA 预计今冬美国有部分液化天然气出口项目新产能上线,像Cheniere能源公司Corpus Christi液化天然气三期扩建项目(年产能 1000 万吨)的 7 个中型生产线中的第一条,以及Venture Global公司的Plaquemines液化天然气一期项目(年产能 1330 万吨,含 18 个中型生产线),还有Freeport液化天然气开发公司通过设计运营优化增加产能的项目(年产能 1545 万吨)等。

-

其他市场情况:墨西哥东海岸的New Fortress Energy公司的Altamira快速液化天然气项目(年产能 140 万吨)于 2024 年 8 月首运货物,并在 10 月达到满产;英国石油公司位于塞内加尔和毛里塔尼亚近海的Great Tortue Ahmeyim 液化天然气一期项目(年产能 230 万吨)预计 2024 年底投产;不过,俄罗斯诺瓦泰克公司的北极 2 号液化天然气厂(年产能 1980 万吨)因制裁于10月停产,今冬可能无法生产。

不同地区天然气储存及相关情况

-

欧洲地区:2024-2025年冬季前,欧洲天然气库存近乎已满。自欧盟实施要求储存运营商在注气季最大限度注入天然气的政策后,2023年和2024年在冬季供暖季前其天然气储存库存均已满。并且2024年欧盟将协调需求削减措施延长至2025年3月,旨在相比过去5年(2017年4月1日-2022年3月31日)平均水平,每年至少减少15%的天然气消费量,且该政策实施后,2023 年和2024年欧盟天然气消费量相比5年平均水平均下降超15%。

-

东亚地区:东亚地区的储存能力大多局限于与液化天然气再气化终端共处一地的地上低温储罐,有助于满足季节性需求高峰。日本和韩国在过去这个冬季供暖季结束时液化天然气库存相对较低,但在随后几个月仍接近 2023年峰值水平;中国天然气储存能力能满足约12%的年天然气消费量,2024年 8-10月创纪录的液化天然气进口量预示着冬季前储存库存将得到有力补充。

-

美国地区:作为全球最大的液化天然气出口国,截至 2024 年 11 月 8 日,其储存库存接近最大量,比去年库存超出 3%。

不同地区进出口及对全球市场的影响

-

美国:今冬美国液化天然气出口将继续助力平衡全球天然气市场,据EIA 2024年11月《短期能源展望》预测,随着新的和扩建项目在未来几个月上线,2024-2025年冬季美国液化天然气出口平均将达每日137亿立方英尺,比上一冬季增加 8%(每日10亿立方英尺)。

-

欧盟:2021 - 2024 年间欧盟国家液化天然气进口能力扩大了逾三分之一,且预计今冬再气化能力还会进一步扩张,EIA估计到2025年1月德国、意大利、希腊和波兰的再气化能力将合计增加每日35亿立方英尺。不过,若俄乌天然气过境合同2024年底到期不再续签,欧洲将不得不主要通过增加液化天然气进口和动用储存天然气来弥补俄罗斯供应的进一步损失,因为来自挪威和北非的管道进口增长潜力有限。